【經濟雙周刊】美國股市估値偏高,避免過度追價

美國經濟表現持續強勁,1月ISM製造業採購經理人指數 (PMI) 表現優於預期.png?c5d2eb37)

【美國股市】

美國經濟表現持續強勁,總體經濟數據方面,1月ISM製造業採購經理人指數 (PMI) 表現優於預期,睽違逾2年重返擴張區間,顯示相對疲弱的製造業景氣已有回暖,而1月ISM服務業PMI雖有放緩,但仍維持擴張。19日公布的FOMC會議紀要顯示,美國GDP以穩健的速度成長、勞動市場狀況穩定、通膨仍略高,而貿易、移民政策的潛在變化,以及強勁的消費者需求皆可能對通膨產生壓力,部分地區亦觀察到企業試圖將潛在的關稅成本轉嫁給消費者。官員認為仍需待通膨進一步下降才能降低利率,維持不急於降息之政策態度。另一方面,官員表示在債務上限解決前,可能暫緩縮表,仍減輕公債殖利率之上行壓力。整體而言,會議紀要態度偏中性。

勞動市場方面,近期美國企業裁員人數仍低,而12月職位空缺數下降至760萬個,為3個月新低,職缺與失業人數之比亦下滑至1.1,自主離職率維持低點,顯示勞動市場放緩,且主因為企業招聘減緩而非來自於裁員。1月就業報告數據好壞參半,元月新增非農就業人口下降,但11月及12月數據有所上修,失業率4.0% 雖因採用新人口估算模型,不宜直接與過往數據比較,但仍顯示失業率穩定處於低水準。

通膨方面,1月ISM製造業PMI分項指數中的價格指數加速擴張、服務業PMI價格指數雖有下降但仍在擴張區間,以及1月就業報告中時薪增幅超預期上升,皆反映出美國通膨壓力猶存,尤其1月消費者物價指數 (CPI) 及核心CPI之年增率及月增率全線超預期上漲。鮑爾對此份CPI數據表示,聯準會關注的是長期趨勢,且較為注重個人消費支出 (PCE) 物價指數作為衡量通膨指標。而生產者物價指數 (PPI)方面雖同樣高於市場預期,但當中與PCE較為相關的金融、醫療保健服務、機票價格YoY皆有所回落,有所減輕1月PCE增幅壓力。整體而言,雖美國通膨降溫步伐有所停滯,但通膨應未有失控,且川普之能源政策亦可望降低能源成本,抵銷關稅可能帶來的通膨預期心理。

近期美股基本面表現穩健,市場已逐漸消化關稅及DeepSeek衝擊,消息面並未改變美股長線多空趨勢,惟標普500指數及那斯達克指數短線位階已高,且在鮑爾聽證會前釋出的貨幣政策報告中,聯準會警告相對於股票、公司債、房地產等市場基本面,估値仍然偏高。美銀調查亦顯示近9成的受訪操盤人認為美國股市被高估。在川普政策尚未明朗、通膨升溫壓力未減之狀況下,投資人宜避免過度追價,操作上以個股表現為主,短線可留意26日將發布之輝達財報,有機會以利多反應。

下列為截至2月20日之道瓊指數日線、費城半導體指數週線:

【台北股市】

台股近期延續強勢整理格局,經濟數據顯示台灣基本面仍穩健,1月財政部海關出口値為387.1億美元,為歷年同月次高,年增4.4%,連15紅。受惠於貿易戰的提前拉貨效應,扭轉原本財政部因1月過年工作日減少,預估出口將轉為負成長之預期。而在景氣燈號方面,12月景氣燈號重新亮紅燈,顯示台灣景氣仍維持穩定狀態。領先指標雖連續5個月下滑,但觀察領先指標構成項目:外銷訂單動向指數下降主因為農曆春節假期落在1月,工作日減少,而與AI相關的實質半導體設備進口值仍維持上升,因此雖領先指標下彎顯示股市面臨一定的修正壓力,仍無需過度悲觀。此外,參考歷史上擴張期的平均月數,自國發會認定我國最近一次的景氣谷底 (2023年4月) 起算,本次景氣高峰可能落在2026年8月,今年台股仍有望挑戰前高。AI產業為當前主導台股走勢之主要動能,雖隨DeepSeek低成本模型問世,引發市場對於AI資本支出之疑慮,然而包括Alphabet、亞馬遜、微軟等在內的主要CSP廠並未因DeepSeek衝擊而降低在AI領域的投資,反而持續提高今年的資本支出,顯示業者對於AI相關基礎建設之需求仍持續擴大,在AI資源已自雲端釋放至邊緣端的同時,雲端亦將持續發展。整體而言,台股長線偏多趨勢未改變。

<技術面>

(1) 加權指數

短線:收盤價創本月新高,開紅盤至今已上漲1200點,期貨月結算拉高企圖心明確。以技術面角度觀察,加權指數仍為整理架構,昨日收盤已接近整理型態上緣壓力區間,故以指數角度而言仍無太過樂觀理由。惟由於美元漲勢止緩後外資賣壓將暫歇,加上第一季為內資傳統作夢行情時間,故即便指數空間不大但段個股操作節奏仍應偏多,市場題材容易偏多反應。

波段:波段而言可觀察兩大重點:1.過去半年內資與外資換手成本均價22000點附近可視為籌碼面下檔強勁支撐且未來仍將繼續測試 2.若出現電子股轉弱+金融傳產強勢則需留意市場風險增加。主流族群方面,輝達月線轉弱代表基本面出現變化,輝達供應鏈個股留意本益比調整風險 (散熱、機殼、ODM廠…等),由於AI資源由雲端釋放至邊緣端,機器人族群長多格局不變 (熱度將延續至3月工具機展+輝達GTC),工業電腦族群已啟動第二波漲勢,AI眼鏡、車用鏡頭具補漲機會,低階題材股可擇優布局。

(2) 櫃買電子

1. 上週反彈至季線壓力但量能仍未失控,震盪後突破季線持續走高符合預期,高檔強勢股與跌深弱勢股持續輪漲架構。由於內資已於去年11月份回流後櫃買市場籌碼緩步調整轉佳,加上近期美元漲勢止緩後櫃買市場資金與籌碼動能將更強,熱錢回流後中小型股走勢將更加活潑,爆量轉弱之前指數暫無大幅修正風險。

2. 波段而言需特別留意,櫃買電子指數長線多方趨勢轉弱後進入高檔區間震盪格局,個股漲勢重題材輕基本面,且走勢多空並存操作難度極高,2025年行情將有劇烈震盪 (防年線收黑)。

<籌碼面>

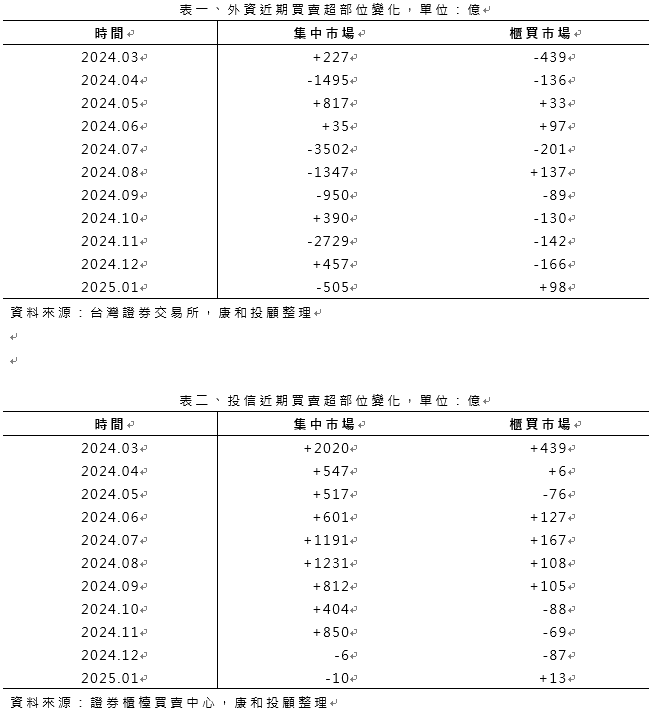

外資於1月轉賣超台股後,2月截至19日亦已賣超逾473億元。而投信在去年12月、今年1月小賣6億、10億後,2月截至19日已買超112億元。台股主要買盤今年以來已漸轉來自於投信,而在去年下半年外資大賣台股後台股未有翻空,顯示國內買盤仍強勁支撐台股市場。據集保戶股權分散統計顯示,台股ETF受益人數連2週寫新高,2月截至14日,受益總人數已來到1041萬餘人,除高股息ETF續旺外,市値型ETF受益人數億快速成長。目前台股ETF市値占台股約3.5%,逼近3兆元大關,成為支撐台股資本市場的重要一股力量,在AI產業展望良好、國內基本面穩健之下,規模可望持續擴大,台股仍具成長動能。

- 買股票

- 線上開戶

- 康和證券

- 美股

- 全球總經

- 那斯達克

- 複委託

- 雙周刊