【經濟雙周刊】就業放緩、通膨降溫停滯,FOMC下週料將降息1碼

隨美國選舉結果確定,市場信心已明顯回升,12月密大消費者信心指數初值超乎市場預期.png?54fad155)

【美國股市】

隨美國選舉結果確定,市場信心已明顯回升,12月密大消費者信心指數初值超乎市場預期,大幅成長至74,寫今年4月以來新高。11月NFIB中小企業信心指數升至107.7的近3年半新高,不確定性指數也有所下滑,顯示小型企業對於新政府的稅收及監管政策抱持希望。整體市場信心的回升,將有利於提升資金流入風險資產之意願,近日美股主要指數仍於上升通道內進行適度修正,在迎來假期季等利多下可樂觀看待,惟費城半導體指數走勢仍偏弱勢,可觀察指標股如輝達能否站穩前低支撐。回顧近期經濟數據,美國整體經濟持續擴張,且無轉弱跡象。11月ISM製造業採購經理人指數 (PMI) 為48.4,表現優於預期,其中新訂單指數重返擴張、新出口訂單緊縮速度放緩、僱傭指數及生產指數略有好轉、價格指數漲勢趨緩,皆顯示整體製造業環境略有好轉,在聯準會啓動降息後,有望持續改善製造業借貸成本高、投資受限之壓力。美國經濟主要由服務業所支撐,貢獻美國整體經濟比重近8成,11月ISM非製造業PMI亦連續5個月維持擴張,為52.1,而增速趨緩則顯示美國經濟過熱壓力有所減緩。

勞動市場方面,11月新增非農就業人數受短期事件消退影響而回升,然近幾月數據經平滑化後,仍較全年有所降溫,此外,失業率略升至4.2%、勞動參與率下滑、ADP就業人數 (小非農) 低於預期、ISM製造業僱傭指數持續緊縮、ISM非製造業僱傭指數下滑…等,皆顯示勞動市場降溫;而職位空缺與失業⼈口⽐停止下滑、薪資中位數年增率仍高、近期裁員人數維持低檔,則顯示勞動市場仍健康,並無快速惡化,整體呈現緩步降溫之趨勢。

通膨方面,11月消費者物價指數 (CPI) 年增率2.7%,高於前値的2.6%,月增率0.3%,高於前値的0.2%;核心CPI年增率3.3%、月增率0.3% 皆與前値持平,所有數値皆符合預期。CPI構成項目中,食品通膨年增率升至2.4%,能源通膨年減幅有所收斂,年減3.2%,致使本次通膨回升。然而,核心服務通膨降至4.6%,且貢獻通膨之主要因子—住房通膨亦維持下降趨勢,其餘項目年增率亦多呈現放緩之姿。

整體而言,在美國經濟表現持續強勁之際,通膨並無明顯地重新加速,根據CME FedWatch工具,市場預估本月續降息1碼之機率高達96%。然而,密大調查,12月消費者對未來1年通膨預期升至5個月高點的2.7%,2025年在通膨降溫步伐停滯,且川普加徵關稅、驅逐非法移民、增產石化能源…等政策後續可能對通膨造成正反不一之影響下,降息腳步恐將充滿變數。

下列為截至12月12日之道瓊指數日線、費城半導體日線、那斯達克日線:

【台北股市】

台股12月維持區間震盪走勢,目前經濟數據顯示台灣基本面仍穩健,主計處將今年全年GDP預測値上調至4.27%,明年GDP預測亦上修至3.29%。近期公布的其他數據顯示,11月出口額410.9億美元,年增9.7% 優於財政部預期,與以往由與AI領域密切相關的資訊視聽產品年增率獨強不同,11月除礦產品出口仍呈年減外,傳產的塑橡膠及其製品、化學品分別轉正,其餘主要貨品亦均呈年增,而資通與視聽產品雖年增幅收斂,然絕對金額仍寫歷年同月最佳。景氣對策信號方面,10月領先指標雖有所滑落,然而構成項目中,與AI相關的實質半導體設備進口值,以及外銷訂單動向指數仍持續上升。AI產業為當前主導台股走勢之主要動能,隨AI需求持續擴張、傳產現復甦跡象,以及聖誕節、新年、寒假消費旺季將至,在美國經濟穩健成長、全球多國迎來降息趨勢下,可望帶動整體景氣持續成長,台股中長線仍有撐,惟需留意川普未來正式上任後,其新貿易政策可能對台灣經濟所造成之衝擊,以及中東戰事等地緣政治風險之變化。

<技術面>

(1) 加權指數

短線:月初急漲1300點後技術性拉回,由於外資11月賣超金額2700億元但指數僅小跌557點,顯示台股低接買盤強勁,本週回檔修正心態無需偏空。惟美股長假效應啟動且費半弱勢格局未改,加上年底法人交投轉趨清淡情況之下大盤不易有波段大漲走勢(偏多式震盪格局機率較大),操作宜採取高出低進策略;本週美元強彈造成市場賣壓較重為短線另一次低接機會(美元本月份難有波段上漲行情)。由於中小型股與內資控盤股走勢將轉趨活潑,投資人應把握個股作多時機。主流族群方面,電子股仍以台積電供應鏈、矽光子、散熱…等題材產業能見度較高,惟12月份中小型股表現將強於權值股,資安、機器人族群亦為長線多方標的;傳產股則由金融股擔當領頭羊(內資控盤較有表現空間),其他權值股則可關注貨櫃航運、航空…等高殖利率族群。營建族群回檔後將尋求第二波搶短買點,汽車零組件進入旺季股價有機會加入輪動。

(2) 櫃買電子

1. 11月下旬美元快速轉弱代表國際熱錢轉向,搭配櫃買市場上週連續出現千億大量,研判應為資金轉入之現象。短線量能放大後將有技術性修正但無礙反彈格局,本週回檔測試年線支撐後量能浮現顯示低檔仍有承接力道。紅包行情將延續投資人可觀察主流題材股尋求技術面切入點,惟近期操作週期宜短,個股延伸波段難度高(急漲不追但應尋求回檔買點)。

2. 波段而言櫃買電子指數型態應維持高檔大區間頭部格局,惟年線附近應已逐漸接近區間下緣支撐帶,美股費半指數12月應呈現狹幅整理態勢,櫃買電子指數有機會迎來較長時間反彈走勢,惟以基本面與籌碼面角度評估指數亦不具備大漲空間,個股擇強短線應對。

<籌碼面>

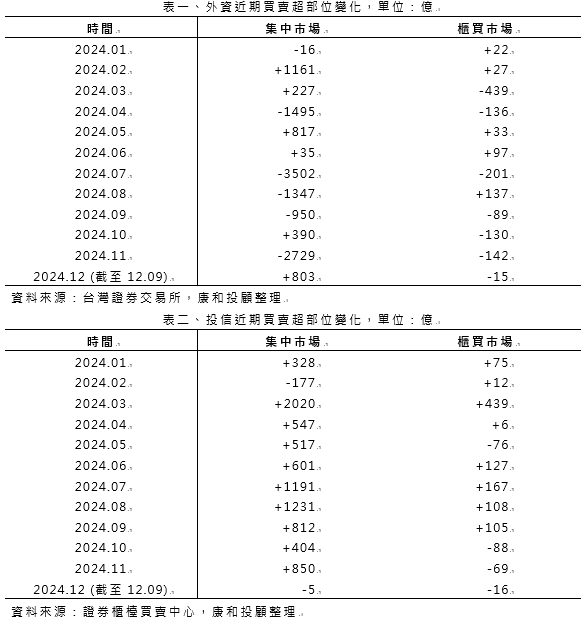

繼上月外資大賣台股2700億圓後,隨美元指數短線轉弱,台股出現資金回流跡象,本月外資轉買超台股,截至9日已買超逾800億元。台股主要買盤今年以來已漸轉來自於投信,由於投資人對於ETF認同度及熟悉度不斷提升,投資ETF成為全民運動,在高股息ETF規模不斷擴增之下買盤穩健,據集保戶股權分散統計顯示,ETF受益人數已突破千萬人大關,今年以來,台股ETF受益人數成長幅度更逾60%,成為支撐台股資本市場的重要一股力量,惟近期因高股息配息遜預期,上週台股ETF受益人數終止連9週創高紀錄,投信本月截至9日小賣台股5億圓。隨AI產業前景持續看好、國內基本面穩健,台股仍具成長動能。

- 買股票

- 線上開戶

- 康和證券

- 美股

- 非農就業數據

- 那斯達克

- GDP

- 雙周刊