【總經速報】台灣2月份景氣燈號

領先指標續升,惟外部風險升溫且高基期壓力漸顯

結論與建議

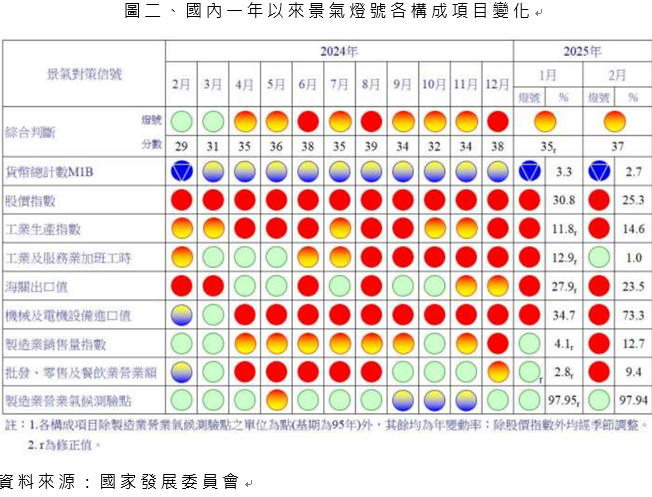

國家發展委員會27日 (四) 公布我國2月景氣對策信號綜合判斷分數為37分,燈號續呈黃紅燈。當中製造業銷售量指數、批發業營業額因AI需求強勁轉為紅燈,而領先指標同樣維持上升,顯示國內景氣仍維持溫和成長。台灣本輪擴張期已走過22個月,隨著時序逐漸步入第二季,台灣也將面臨高基期挑戰,景氣位階或已近高峰。短期亦需留意美國經濟放緩及川普關稅政策變數等外部環境不確定因素,投資人應提高風險意識,審慎因應後續變化。

重點摘要

AI需求仍強,景氣燈號續亮黃紅燈

國家發展委員會3月27日公布台灣2月份景氣概況,景氣對策信號綜合判斷分數為37分,較上月修正值35分增加2分,燈號續呈黃紅燈。其中,製造業銷售量指數、批發業營業額因AI需求強勁轉為紅燈,各增加2分;加班工時則部分受農曆新年因素干擾,以及逢年後服務消費淡季等影響轉為綠燈,減少2分。展望未來,國發會表示,隨全球科技大廠加碼AI及資料中心等資本支出,加上AI應用延伸至終端電子產品,以及我國半導體供應鏈具競爭優勢,皆有助延續我國出口動能。內需方面,國內半導體業者積極擴充先進製程與高階封裝產能,加上政府推動綠能建設,協助企業淨零、數位轉型,均可望挹注投資動能;而隨國內景氣與就業市場穩定、企業獲利成長,有助增加家庭可支配所得,維繫民間消費成長。

領先指標維持上升,國內景氣維持溫和成長

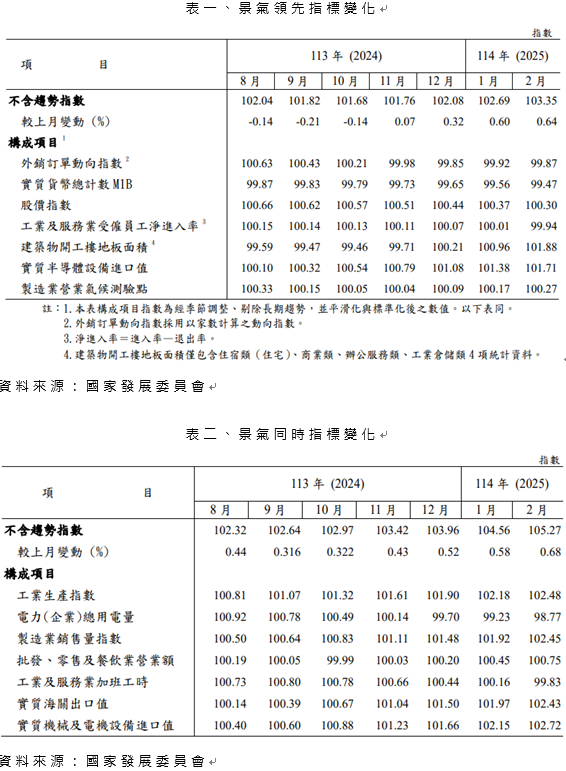

景氣指標方面,2月領先指標不含趨勢指數為103.35,較上月上升0.64%。7個構成項目經去除長期趨勢後,3項較上月上升,分別為:建築物開工樓地板面積、實質半導體設備進口值、製造業營業氣候測驗點;其餘4項下滑,分別為:實質貨幣總計數M1B、股價指數、工業及服務業受僱員工淨進入率、外銷訂單動向指數。

同時指標不含趨勢指數為105.27,較上月上升0.68%。7個構成項目中,5項較上月上升,分別為:實質機械及電機設備進口值、製造業銷售量指數、實質海關出口值、批發、零售及餐飲業營業額、工業生產指數;其餘2項下滑,分別為:電力(企業)總用電量、工業及服務業加班工時。

落後指標不含趨勢指數為96.15,較上月下降0.90%。5個構成項目中,3項較上月下滑,分別為:製造業單位產出勞動成本指數、五大銀行新承做放款平均利率、失業率(取倒數);其餘2項上升,分別為:全體金融機構放款與投資、製造業存貨價值。

台灣景氣維持擴張,美國變數及高基期構成壓力

本次報告中領先指標維持上升,且當中實質半導體設備進口值、製造業營業氣候測驗點皆有上升,顯示國內業者仍樂觀看待上半年的景氣走勢,台灣景氣仍維持溫和成長。

然而,美國為台灣主要貿易夥伴,在台灣外銷訂單接單占比中占約3分之1,近日公布美國2月核心資本財新訂單意外下降,反映企業設備投資意願下降,美國經濟評議會公布3月消費者信心指數亦已連續第4個月下滑,顯示企業及民間對未來信心下滑。而勞動參與率下降、因經濟因素兼職工作者增加、零售銷售額低於預期,以及零售、物流及航空業等主要大型企業下修展望,皆顯示美國經濟略顯疲軟。

觀察過去國發會認定之景氣擴張期持續時間,最短為12個月、中位數為33個月,而本輪擴張期已走過22個月,隨著時序逐漸步入第二季,台灣也將面臨高基期挑戰,景氣位階或已近高峰。加上美國經濟放緩跡象顯露、對等關稅政策變數猶存,後續台灣將面臨高基期與外部環境不確定性的雙重壓力,市場波動可能加劇,投資人宜提高風險意識審慎因應。

【免責聲明】

本文章所載內容係依據康和投顧認可之資料來源,內容已盡力求正確與完整,惟仍可能受限於資料時效性、市場變動及第三方資訊來源之限制。本公司不對內容之正確性、完整性或即時性作出任何保證。本文章之所有內容,僅作為一般投資知識與市場資訊參考使用,並非針對特定個人或投資人提供之投資建議。任何涉及個股、產業、指數、金融商品之提及,均不構成對該等投資標的之推薦、勸誘、邀約或保證。投資市場具一定風險,歷史資料與模擬數據僅供參考,過往績效不代表未來結果。投資人應審慎評估本身風險承擔能力,並視自身財務狀況與投資目標獨立判斷。若未來因市場條件改變、資料更新或政策調整,本公司不保證將另行公告或修正。如資料中有任何錯漏、延誤、疏忽或技術傳輸問題,本公司及其關係企業、董事、受僱人均不負法律責任。本文章內容未經本公司正式書面同意,不得擅自複製、引用、轉載或轉寄。

- 買股票

- 殖利率

- 線上開戶

- 選股

- 康和證券

- 景氣對策信號

- 全球總經