【經濟雙周刊】美國經濟仍展韌性,留意關稅政策變數

近期美股受政策面因素影響而信心低落,然多項數據顯示美國經濟應暫無衰退疑慮,包括2月ISM製造業及服務業PMI皆維持擴張,顯示美國景氣仍維持成長。.png?d7d2ab43)

【美國股市】

近期美股受政策面因素影響而信心低落,然多項數據顯示美國經濟應暫無衰退疑慮,包括2月ISM製造業及服務業PMI皆維持擴張,顯示美國景氣仍維持成長。美國經濟超過三分之二來自於消費支出,在1月因極端氣候影響零售銷售表現後,2月零售銷售額月增率0.2%,雖低於預期的0.6%,但高於下修後前值-1.2%,且計入GDP的零售銷售控制組月增率1.0%,高於預期的0.2%,並自前值-1% 轉正,顯示消費仍具韌性。

勞動市場方面,2月非農就業報告顯示勞動市場表現尚穩,私人部門中服務業依舊為就業成長主要來源,且製造業新增就業人數轉正,政府部門成長放緩則主要受聯邦政府雇員減少影響;而就業報告中勞動參與率下降、因經濟因素兼職工作者增加,以及費城聯準備銀行調查顯示美國跳槽率降至4年來低點,則透露出勞動市場出現降溫跡象。

通膨方面,雖近期調查顯示美國市場通膨預期明顯上升,然而,2月消費者物價指數 (CPI) 年增率2.8%、月增率0.2%,核心CPI年增率3.1%、月增率0.2%,全數低於預期値及前値。本次CPI主要仍受雞蛋價格上漲影響,導致商品通膨略有升溫。隨著國際油價持續走低,能源方面的通膨壓力在2月已有所減輕,隨未來川普增產石化能源之政策實施,將可望持續降低能源成本。扣除能源服務的核心服務通膨年增率雖高達4.1% (前値4.3%),但仍延續放緩趨勢。通膨呈現年增的幾個主要項目中,增幅最明顯的車輛保險、教育通膨年增率數値皆持續下滑,醫療保健、娛樂通膨也未出現明顯地重新升溫跡象,有助於緩解市場對於停滯性通膨之擔憂。

聯準會在19日發布的經濟預測摘要 (SEP) 中,下修美國經濟成長率預測,並上調短期通膨、失業率預測值,同時在會後聲明中表示經濟前景的不確定性有所上升。鮑爾在會後記者會中表示雖然近期支出放緩,但這主要是基於近幾年的快速成長,美國的經濟仍然強勁,勞動市場也依然穩固,雖然有多家機構上調衰退可能性,但鮑爾認為出現嚴重衰退可能性不大。並認為通膨很大一部份源自於關稅,今年通膨取得進展的時間可能進一步延遲,但關稅導致的通膨上升可能是一時的,並認為密西根大學信心調查顯示長期通膨預期大幅上升為異常值,強調聯準會關注的是硬數據,加以本次會議決議放慢QT步伐,皆給予市場信心。短線需留意主要指數能否守穩年線支撐,長線上,AI及雲端運算仍為長期成長趨勢,雖科技股近期有所回檔,仍可擇優逢低布局把握長期投資機會,惟考量美國消費者信心偏弱、AAII美國散戶投資人情緒指數顯示看空情緒高達近6成,且川普貿易政策尚未明朗,仍需留意持股比例,採取防禦性配置為宜。

下列為截至3月20日之那斯達克指數日線、費城半導體指數週線:

【台北股市】

台股近期隨美股下挫,經濟數據顯示台灣基本面仍穩健,7日財政部公布台灣2月海關出口値為413.1億美元,年增31.5%,優於預期的年增16-20%,除去農曆新年因素影響的累計1至2月出口亦年增16.8%,顯示台灣基本面仍穩健。元月份景氣對策信號雖受農曆新年影響轉亮黃紅燈,然元月領先指標經回溯修正後轉為上升,當中外銷訂單動向指數、實質半導體設備進口值、製造業營業氣候測驗點皆有上升,顯示國內業者仍樂觀看待上半年的景氣走勢。黃仁勳在本週的GTC大會中,再次強調AI需求的成長遠超預期,且全球對資料中心的資本支出將繼續成長,台灣未來仍持續受惠於AI、HPC等商機,在美國經濟動能略有放緩之狀況下,後續可持續追蹤外銷訂單及出口表現。惟短線上台股表現弱勢,操作上應避免過度追價,並觀察指數能否持續站穩年線支撐,以及成交量能是否足夠。後續隨美國財政部長貝森特表示川普政府將如期在4月2日推出對等關稅,可留意對等關稅之實施範圍及力度。貝森特表示「若各國停止課徵關稅和其他貿易壁壘,我們也不會架起關稅的高牆」,也表示「某些關稅或許不用開徵」,透露出美國在關稅斡旋空間上仍留有餘地,若關稅實施範圍及力度符合或低於市場預期,屆時或有機會以利空出盡反應。

<技術面>

1. 加權指數

短線:內資加大護盤力道指數暫守22000點與年線兩大中長線支撐,觀察細微波技術面空方推動型態初見完整且台指期本月首度出現多方換手量,研判短線恐慌情緒與籌碼宣洩過後將迎接技術性反彈,並進入往上測試壓力階段且反彈時間將延續1~2週以上。惟仍應特別留意,去年底~今年初盤勢高檔震盪期間市場籌碼已有套牢跡象,指數上檔壓力沉重,若未來盤勢反彈力道疲弱(22500點為上檔第一道壓力關卡)、量能退潮(昨日2701億、年後新低為警訊)、電子股成交占比下跌(昨日67%尚處安全範圍)…等皆為盤勢風險上升跡象,故指數22000點暫守但市場風險並未完全解除。至於搶反彈選股方向,雖然近期跌深電子股皆有反彈機會,但電子股籌碼明顯轉弱暫以個股表現看待,未來傳產股持股或現金比重可視情況拉高;而受邊緣運算帶動之領域如:機器人、工業電腦族群多頭格局不變但應採取分段操作策略(輝達GTC題材股將有短彈);矽光子族群同樣基本面長線看好惟短線高本益比個股較受壓抑;傳產股則以:金融、鋼鐵、汽車零組件、高殖利率…等具防禦型色彩為主之個股相對抗跌。

2. 櫃買電子

(1)上週出現止跌訊號並迎來短線反彈走勢,惟以近期市場籌碼評估,由於1)回檔後量能未明顯萎縮代表指數壓力浮現 (拉高皆有賣壓造成籌碼不安定) 2)中小型電子股破線籌碼轉弱家數越來越多,故短線反彈行情暫無樂觀看待條件,研判指數應以橫盤震盪、個股輪彈架構為主;波段而言需觀察市場資金是否持續自電子股撤退造成者主流題材股本益比下修現象,若行情未來呈現弱勢反彈搭配量能退潮現象代表市場風險增加當中。故現階段操作個股仍以搶短技術性操作為主,風險意識需拉高且套牢部位應嚴設出場價位。

(2)波段而言需特別留意,櫃買電子指數長線多方趨勢轉弱後進入高檔區間震盪格局,個股漲勢重題材輕基本面,且走勢多空並存操作難度極高,2025年行情將有劇烈震盪(防年線收黑)。

<籌碼面>

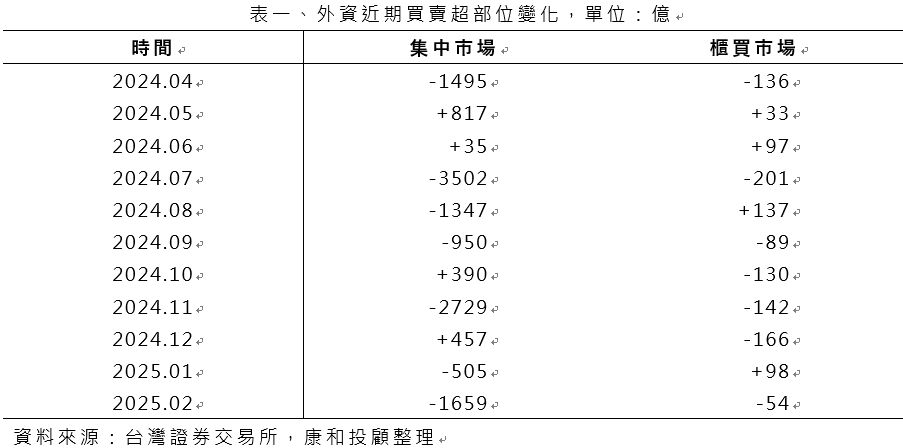

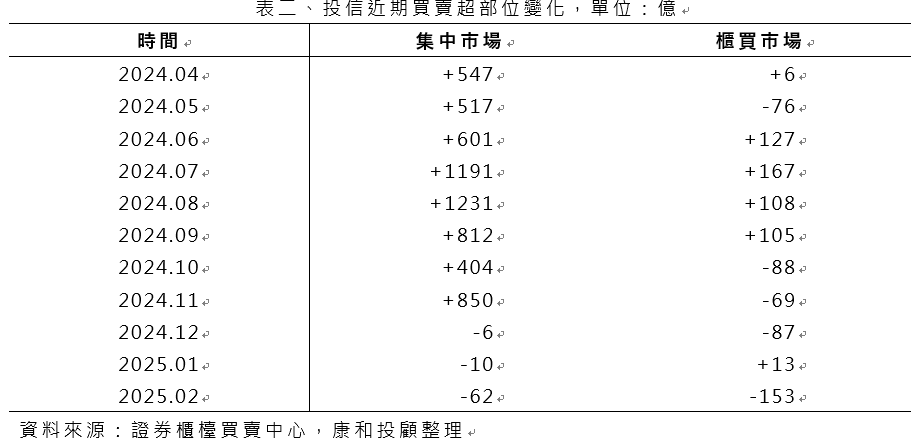

外資於今年1、2月轉賣超台股後,3月截至19日亦已賣超逾3500億圓,今年已賣超逾5700億圓 (2024全年賣超6825.7億圓)。投信在今年1、2月小賣10億、62億後,3月截至19日買超逾700億圓。台股主要買盤今年以來已漸轉來自於投信,雖近期美股、台股同步修正,然指數仍力守22000點,顯示台股在外資大舉賣超之下,內資買盤仍強勁支撐台股市場。據集保戶股權分散統計顯示,台股ETF受益人數仍續寫新高,3月截至14日,受益總人數已來到1063萬餘人,顯示投資人於大盤下跌之際逢低買進,ETF買盤已成為支撐台股資本市場的重要一股力量,在AI產業展望、國內經濟基本面仍佳之狀況下,規模可望持續擴大。

- 買股票

- 殖利率

- 線上開戶

- 康和證券

- 美股

- 關稅

- 台股

- 那斯達克

- GDP

- 雙周刊