【總經速報】美國3月ISM製造業PMI

製造業PMI轉為緊縮,價格指數因關稅政策飆升.png?d4a6483f)

結論與建議

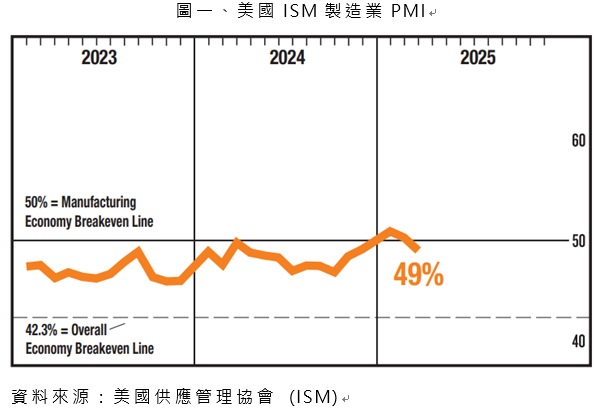

美國週二 (1日) 公布3月ISM製造業採購經理人指數 (PMI) 為49.0,低於市場預期的49.5及前値50.3。自細項觀察,構成PMI的5個主要細項指數中,需求及產出面之指數多呈下跌,而價格指數飆升至2022年6月來新高,顯示通膨壓力仍大。整體而言,3月製造業PMI受關稅政策影響,結構表現有所弱化。此外,同日亞特蘭大聯準銀行GDPNow模型下修對1Q25美國GDP成長率之預估,以及JOLTS職位空缺數超預期下滑,亦進一步增添美國經濟前景之不確定性風險。本週仍將有對等關稅細節及3月就業報告陸續公布,市場波動在清明連假前後可能加劇,投資人應提高風險意識,審慎應對。

重點摘要

製造業PMI表現不如預期,今年來首度轉為緊縮

美國供應管理協會 (ISM) 1日公布3月份製造業採購經理人指數 (PMI) 自前値50.3降至49.0,低於市場預期的49.5、過去12個月平均的48.5,為今年首度轉為緊縮。

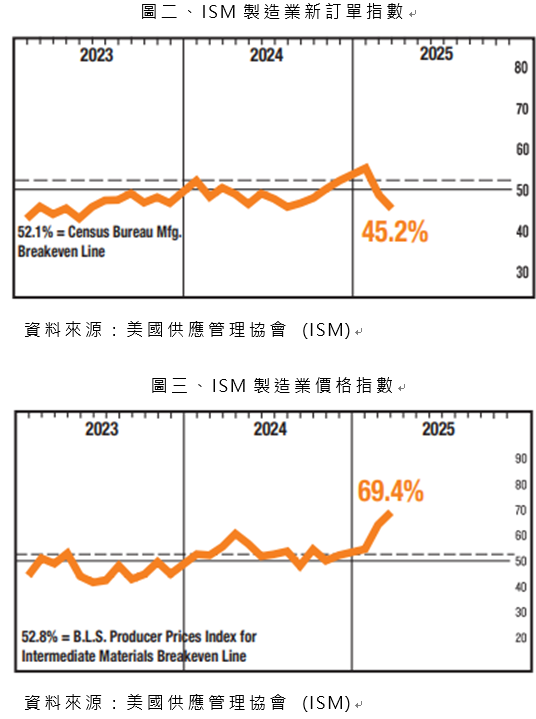

主要細項指數變動方面,構成PMI的5個主要細項指數中,僅供應商交貨及存貨指數處在擴張區間:新訂單指數自2月的48.6下降至3月的45.2,主因廠商間仍在協商關稅將由哪方吸收,同時顯示需求持續疲弱,為2023年5月以來最低水準。生產指數自50.7降至48.3,結束連續兩個月擴張。僱傭指數由47.6降至44.7,調查顯示招聘及裁員比例為1:1.3,企業持續透過「自然流失」來縮減人力以應對需求不確定性。供應商交貨指數自54.5降至53.5,交貨速度因關稅協商持續放慢。存貨指數由49.9升至53.4,反映企業提前備貨以避開潛在關稅影響。

其他細項指數:價格指數自62.4上升至69.4,創2022年6月以來新高,主要受鋼鋁價格因新關稅推升影響,且因企業為降低對進口商品的依賴,進而推升國內需求及價格。客戶存貨指數由45.3升至46.8,顯示客戶庫存仍偏低,惟略朝合理水準靠攏。未完成訂單指數自46.8降至44.5,連續第30個月緊縮,回補動能延後。新出口訂單由51.4降至49.6,重新轉為緊縮,反映國際需求轉弱及美加貿易摩擦影響。原物料進口指數由52.6降至50.1,雖仍維持擴張,但幅度收斂,企業提前進口動能或已接近尾聲。

停滯性通膨疑慮升溫,後續關注對等關稅細節及就業報告

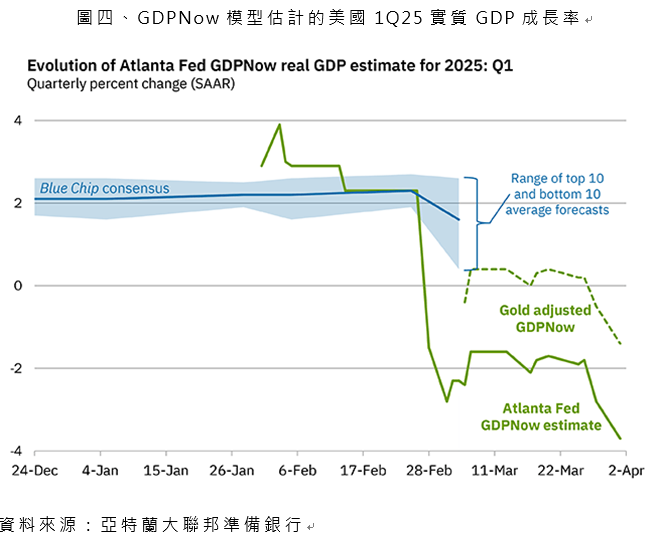

日前公布2月核心PCE物價指數走高、個人消費支出疲弱、企業核心資本財投資謹慎、多間物流及零售巨頭下修展望…等,皆令市場對於美國經濟發生衰退甚至停滯性通膨之擔憂上升。而3月ISM製造業PMI整體不如預期更加劇相關隱憂,在關稅政策陰霾之下,反映需求面的新訂單、新出口訂單、未完成訂單指數有所滑落,客戶庫存亦低,而生產面指數 (生產、僱傭) 亦同步走弱,反映經濟的疲弱;另一方面,價格指數卻顯著飆升,製造業面臨之物價壓力仍重。在PMI發布後,亞特蘭大聯準銀行的GDPNow模型預測之1Q25美國GDP年成長率再度下滑,自-2.8% 降至-3.7%;同日發布的2月JOLTS職位空缺數亦超預期下滑,反映勞動市場維持放緩,週五 (4日) 將公布之3月就業報告是否出現明顯惡化將為觀察美國後續經濟走勢之重要指標。雖近日股市因跌深而有技術性反彈,但隨對等關稅政策將於台北時間3日凌晨4時公布,市場在清明連假前後波動可能加劇,投資人仍應提高風險意識,審慎因應。

【免責聲明】

本文章所載內容係依據康和投顧認可之資料來源,內容已盡力求正確與完整,惟仍可能受限於資料時效性、市場變動及第三方資訊來源之限制。本公司不對內容之正確性、完整性或即時性作出任何保證。本文章之所有內容,僅作為一般投資知識與市場資訊參考使用,並非針對特定個人或投資人提供之投資建議。任何涉及個股、產業、指數、金融商品之提及,均不構成對該等投資標的之推薦、勸誘、邀約或保證。投資市場具一定風險,歷史資料與模擬數據僅供參考,過往績效不代表未來結果。投資人應審慎評估本身風險承擔能力,並視自身財務狀況與投資目標獨立判斷。若未來因市場條件改變、資料更新或政策調整,本公司不保證將另行公告或修正。如資料中有任何錯漏、延誤、疏忽或技術傳輸問題,本公司及其關係企業、董事、受僱人均不負法律責任。本文章內容未經本公司正式書面同意,不得擅自複製、引用、轉載或轉寄。

- 線上開戶

- 康和證券

- 美股

- 全球總經

- 通膨