AI熱潮與降息預期雙引擎,推升台美股市新高

在AI技術驅動下,全球經濟與企業投資正重塑新格局。配合聯準會降息預期與台灣出口回升,股市中長期多頭趨勢明確。.png?2bfbf1b6)

2025年10月,全球金融市場再度迎來重要轉折。AI 應用加速落地,搭配聯準會可能提前降息的預期,使得美股與台股齊步走高。本文將從美國經濟數據、台灣出口動能、股市技術面與資金面全面解析,協助投資人掌握趨勢。

美國經濟放緩,強化降息預期

- 非農就業與服務業指數雙雙轉弱,勞動市場降溫明顯,消費者信心指數也跌至近月低點。

- CPI通膨數據雖小幅反彈,但符合市場預期,整體通膨壓力仍可控,市場對聯準會年內降息兩碼的預期機率已達八成。

- 在 AI 題材發酵與通膨和緩背景下,美股延續強勢,繪圖處理器IC等科技股仍是焦點。

圖一、那斯達克指數週線

圖二、費半指數日線

台灣外銷訂單續強,景氣燈號維持綠燈

- 8月外銷出口及訂單再創新高,資訊通信與電子產品出口合計年增 55.5%,AI 推動效果顯著。

- 傳統產業如金屬、塑橡膠則因海外產能過剩表現疲弱,產業景氣出現分化。

- 景氣燈號維持綠燈,半導體設備進口仍呈上升趨勢,顯示科技業投資動能不減。

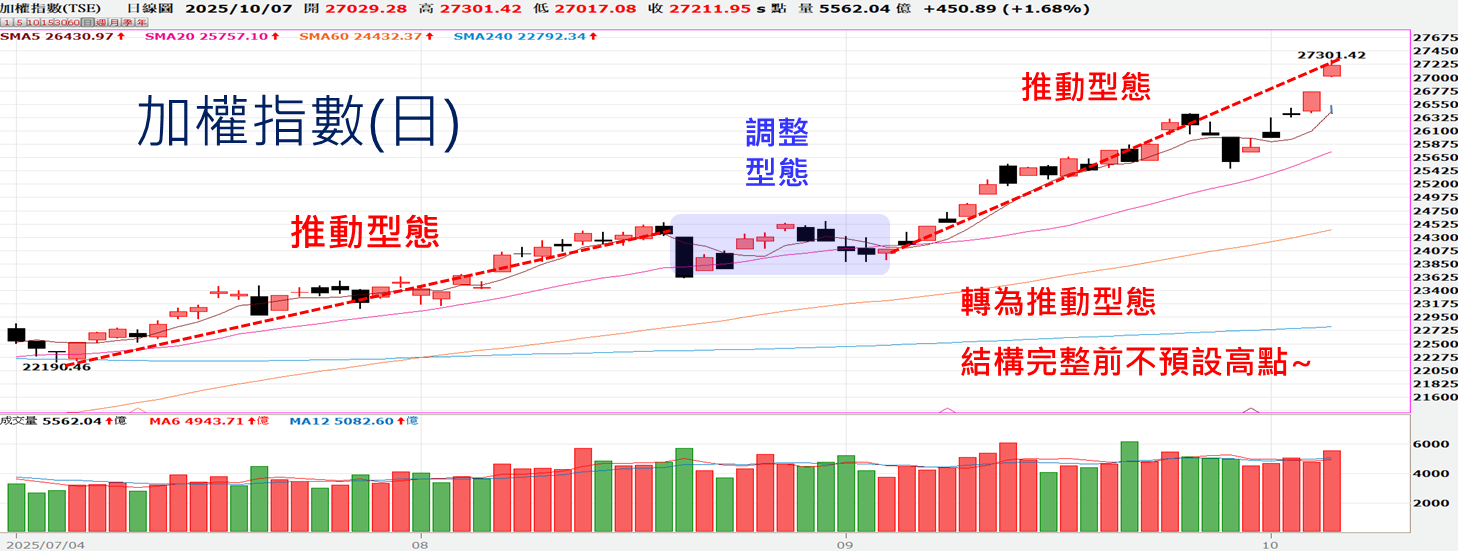

圖三、加權指數日線

圖四、櫃買指數日線

圖五、櫃買指數月線

技術面觀察:台股仍具多頭結構

- 晶片製造產業加速上漲,推升加權指數創波段新高,AI權值股買盤穩健。

- 需注意季線乖離率已大、短線震盪風險升溫,建議投資人分批佈局、汰弱留強。

籌碼面:外資資金持續回流

- 外資10月初持續買超台股,成交量突破5000億元,市場資金動能轉強。

- 內資回流中小型股,景氣循環族群如記憶體、被動元件等表現搶眼。

時間 | 集中市場 | 櫃買市場 |

2024.11 | -2729 | -142 |

2024.12 | +457 | -166 |

2025.01 | -505 | +98 |

2025.02 | -1659 | -54 |

2025.03 | -4656 | +109 |

2025.04 | -614 | +240 |

2025.05 | +2199 | +72 |

2025.06 | +933 | +311 |

2025.07 | +2279 | -31 |

2025.08 | -628 | -242 |

2025.09 | +1999 | -42 |

表一、外資近期買賣超部位變化,單位:億

資料來源:台灣證券交易所、證券櫃檯買賣中心,康和投顧整理

時間 | 集中市場 | 櫃買市場 |

2024.11 | +850 | -69 |

2024.12 | -6 | -87 |

2025.01 | -10 | +13 |

2025.02 | -62 | -153 |

2025.03 | +991 | -23 |

2025.04 | +384 | +13 |

2025.05 | +388 | -126 |

2025.06 | +605 | -50 |

2025.07 | -137 | -61 |

2025.08 | -48 | +121 |

2025.09 | -766 | +131 |

表二、投信近期買賣超部位變化,單位:億

資料來源:台灣證券交易所、證券櫃檯買賣中心,康和投顧整理

結語建議:掌握趨勢紅利,審慎配置資產

在AI技術驅動下,全球經濟與企業投資正重塑新格局。配合聯準會降息預期與台灣出口回升,股市中長期多頭趨勢明確。投資人應持續關注半導體、AI、伺服器、資安等具成長潛力之產業,並留意傳產回溫或資金轉向訊號,以靈活調整配置。

【免責聲明】

本文章所載內容係依據康和投顧認可之資料來源,內容已盡力求正確與完整,惟仍可能受限於資料時效性、市場變動及第三方資訊來源之限制。本公司不對內容之正確性、完整性或即時性作出任何保證。本文章之所有內容,僅作為一般投資知識與市場資訊參考使用,並非針對特定個人或投資人提供之投資建議。任何涉及個股、產業、指數、金融商品之提及,均不構成對該等投資標的之推薦、勸誘、邀約或保證。投資市場具一定風險,歷史資料與模擬數據僅供參考,過往績效不代表未來結果。投資人應審慎評估本身風險承擔能力,並視自身財務狀況與投資目標獨立判斷。若未來因市場條件改變、資料更新或政策調整,本公司不保證將另行公告或修正。如資料中有任何錯漏、延誤、疏忽或技術傳輸問題,本公司及其關係企業、董事、受僱人均不負法律責任。本文章內容未經本公司正式書面同意,不得擅自複製、引用、轉載或轉寄。

- 存股

- 買股票

- 美股

- 台股

- 加權指數

- 台指期

- 本益比

- 基本面

- 技術分析

- 道瓊指數