【總經速報】台灣2月外銷訂單

1至2月外銷訂單優於預期,電子接單淡季不淡.png?54667d29)

結論與建議

經濟部20日公布台灣2月外銷訂單為494.5億美元,累計1至2月外銷訂單金額為964.2億美元,年增102.7億美元或11.9%。觀察訂單來源,來自美國接單仍強,累計1至2月年增17.9%,東協成長幅度最多,年增22.9%。而按貨品別觀察,資通信及電子產品受惠於手機新品、AI需求強勁、中國以舊換新政策所帶動,表現淡季不淡;部分傳統貨品則受到海外同業低價搶市,客戶採購保守觀望而表現疲弱。整體而言,台灣今年1至2月份接單及出口狀況優於預期,惟國際貿易政策及地緣政治等不確定性因素未解,加上高基期效應,未來表現仍面臨一定壓力。

重點摘要

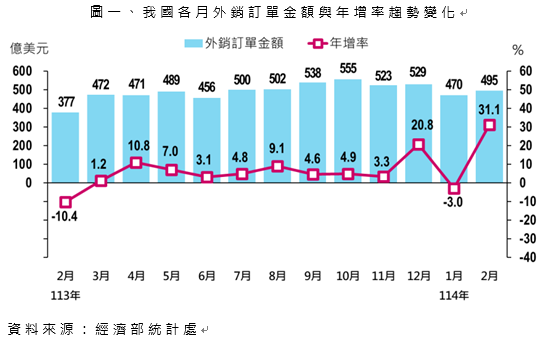

累計1至2月外銷訂單年增11.9%,優於預期

經濟部20日公布台灣2月外銷訂單統計,2月外銷訂單金額為494.5億美元,月增24.8億美元或5.3%,年增117.2億美元或31.1%。除去農曆新年因素影響的累計1至2月外銷訂單金額為964.2億美元,年增102.7億美元或11.9%,優於上月經濟部統計處預期的年增5% 至7.3%,主要受惠於AI、HPC及雲端產業等需求不墜,惟部分產品受到海外同業低價搶市,客戶採購保守觀望,抵銷部分增幅。

動向指數方面,按家數計算之動向指數為56.4;按接單金額計算之動向指數則為53.9,預期3月份整體外銷訂單金額將較2月份增加。統計處預期3月外銷訂單金額落在520億至540億美元之間,年增10.3% 至14.5%。1Q25外銷訂單金額估介於1484億至1504億美元之間,年增11.3% 至12.8%。

電子產品淡季不淡

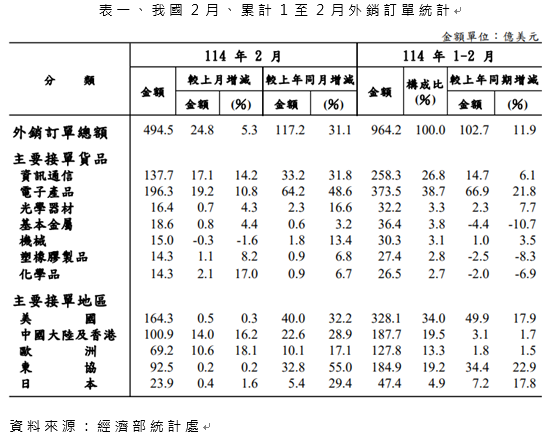

按貨品別觀察,資通信產品及電子產品優於預期主要受惠於手機新品、AI需求強勁、中國以舊換新政策所帶動,電子產品因IC 製造、IC 設計、晶片通路等接單增加,累計1至2月 (下同) 訂單年增21.8%;資訊通信產品因伺服器、網通產品接單增加,年增6.1%。光學器材因大尺寸面板價格回升,加上光學檢測及量測設備訂單續增,年增7.7%。傳統貨品因半導體設備需求續增,致機械接單年增3.5%;基本金屬、塑橡膠製品及化學品則因海外同業低價競爭,客戶下單保守,致接單減少,分別年減10.7%、8.3%、6.9%。

來自美國接單仍強,東協成長幅度最多

觀察訂單來源,累計1至2月以來自東協之訂單年增率成長22.9% 最多,當中運輸工具的一次性訂單成長90.3倍,其次為美國成長17.9% (電子產品成長36.4%)、日本成長17.9% (其他產品如遊戲機等成長62.4%);中國及香港、歐洲則小幅成長1.7%、1.5%。訂單金額仍以美國328.1億美元最多,其次為中國及香港的187.7億美元,東協、歐洲、日本分別為184.9、127.8、47.4億美元。

台灣景氣表現穩定,留意全球貿易政策發展

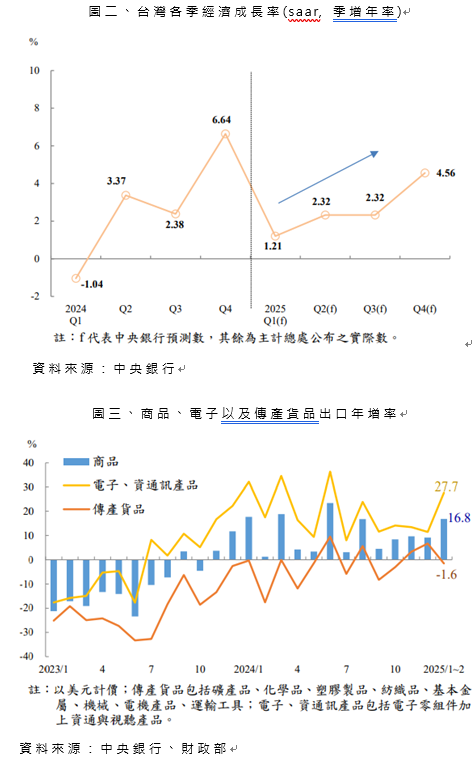

近期經濟數據顯示台灣經濟基本面仍維持穩健,包括日前財政部公布累計1至2月海關出口値年增16.8%、國發會1月領先指標經回溯修正後轉為上升等。儘管中央銀行昨日將今年台灣經濟成長率預測自3.13%下修至3.05%,但此下修主要受到基期墊高影響,央行預期今年經濟成長率之季增年率將呈逐季上升態勢,整體景氣擴張動能仍保持穩定。

在美國經濟動能稍有放緩跡象下,本次公布的外銷訂單顯示來自美國市場的接單仍維持強勁,電子產業淡季不淡;然傳產仍面臨全球產能過剩或同業低價競爭等不利因素干擾,表現相對疲弱,需持續留意後續復甦狀況。不過,本次外銷訂單無論以家數或以訂單金額計之動向指數,各貨品類別皆大於50,顯示國內業者仍樂觀看待上半年的景氣走勢。

台灣在半導體供應鏈方面具有領先競爭優勢,輝達執行長黃仁勳於本週的GTC大會再次強調,AI需求成長超乎市場預期,且全球對資料中心的資本支出將繼續成長,將持續帶動台灣相關產業的成長。此外,包括IC設計、伺服器及半導體先進製程在台擴產,使電子業在台生產比重持續增加,同樣有利於台灣外銷訂單及出口動能延續。惟國際貿易政策及地緣政治等不確定性因素未解,加上高基期效應,未來外銷訂單仍面臨一定壓力。

【免責聲明】

本文章所載內容係依據康和投顧認可之資料來源,內容已盡力求正確與完整,惟仍可能受限於資料時效性、市場變動及第三方資訊來源之限制。本公司不對內容之正確性、完整性或即時性作出任何保證。本文章之所有內容,僅作為一般投資知識與市場資訊參考使用,並非針對特定個人或投資人提供之投資建議。任何涉及個股、產業、指數、金融商品之提及,均不構成對該等投資標的之推薦、勸誘、邀約或保證。投資市場具一定風險,歷史資料與模擬數據僅供參考,過往績效不代表未來結果。投資人應審慎評估本身風險承擔能力,並視自身財務狀況與投資目標獨立判斷。若未來因市場條件改變、資料更新或政策調整,本公司不保證將另行公告或修正。如資料中有任何錯漏、延誤、疏忽或技術傳輸問題,本公司及其關係企業、董事、受僱人均不負法律責任。本文章內容未經本公司正式書面同意,不得擅自複製、引用、轉載或轉寄。

- 買股票

- 線上開戶

- 選股

- 定期投資

- 康和證券

- 全球總經

- 台股