全站精選

美國服務業PMI衝上52.4,降息預期縮減!通膨壓力捲土重來?

美國10月PMI 52.4,高於市場預期 ,顯示美國服務業景氣強勁回暖。主要受惠於新訂單大幅上升,但服務業價格指數持續攀升至70,通膨壓力猶存。

🔎 10月PMI數據速覽:景氣回溫超標

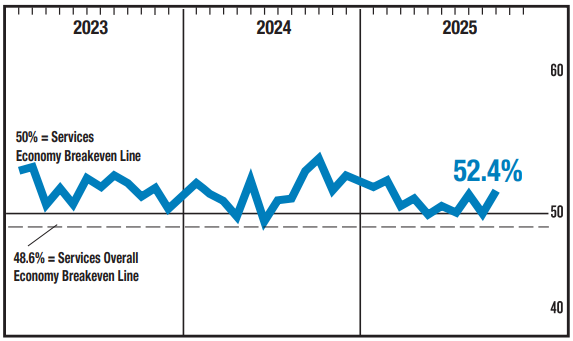

美國10月ISM服務業PMI自前值50.0升至52.4,不僅高於市場預期的50.8 也超過了過去12個月的平均值51.7,顯示服務業景氣強勁回暖。

✅ 關鍵細項亮點分析 (指數>50表示擴張)新訂單指數(56.2):自50.4大幅上升,創下2024年10月以來新高。這是拉抬整體PMI回溫的主要力量。

✦背後動能:調查顯示,資料中心等市場的新訂單增加,暗示AI需求持續在經濟中扮演支撐角色。商業活動指數(54.3):自9月的49.9重返擴張區間,顯示服務業活動加速。價格指數(70.0):自69.4持續上升,是2022年10月以來首度升抵70 。

✦警訊:關稅持續推升支付價格,顯示服務業的成本壓力仍然沉重。

圖一、美國ISM服務業PMI。資料來源:美國供給管理協會(ISM)

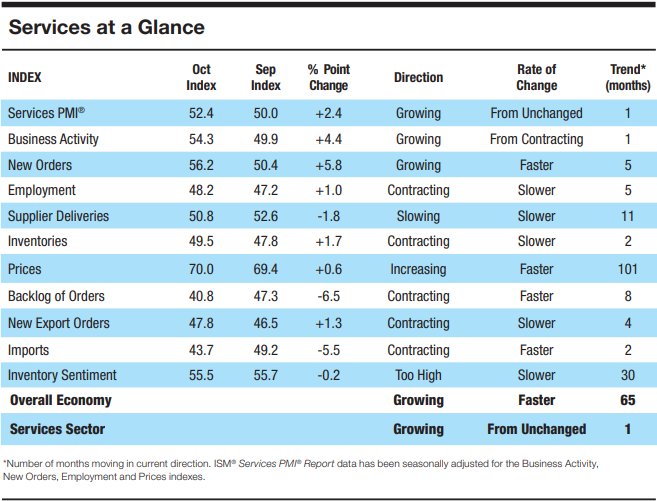

表一、美國10月ISM服務業PMI細項。資料來源:美國供給管理協會(ISM)

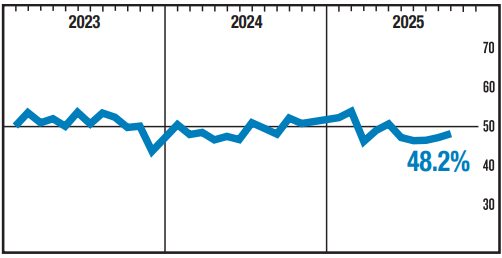

📉勞動市場:持續降溫但趨穩 雖然服務業景氣回溫,但企業對長期強勁的經濟仍缺乏信心: 僱用指數(48.2):這項指數已是連續第5個月維持在緊縮區間(低於50)。 儘管數據較前月小幅回升,可能受惠於歲末旺季的季節性招聘, 但整體來看,企業的招聘仍維持緊縮,顯示勞動市場仍延續降溫趨勢,但速度已趨緩穩定。

圖二、ISM服務業僱用指數。資料來源:美國供給管理協會 (ISM)

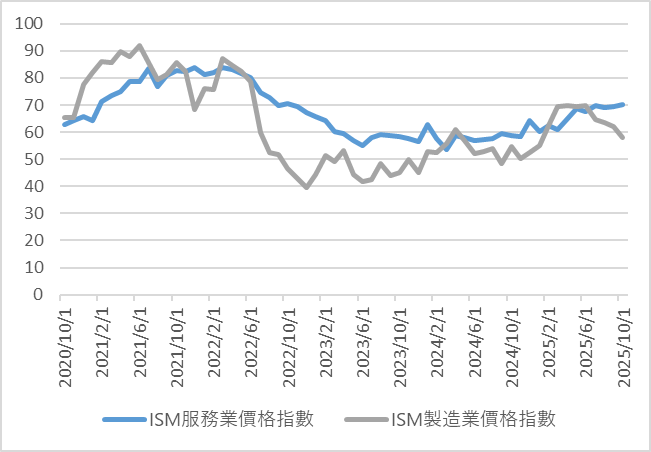

圖三、ISM製造業價格指數vs ISM服務業價格指數。資料來源:Bloomberg,康和投顧整理

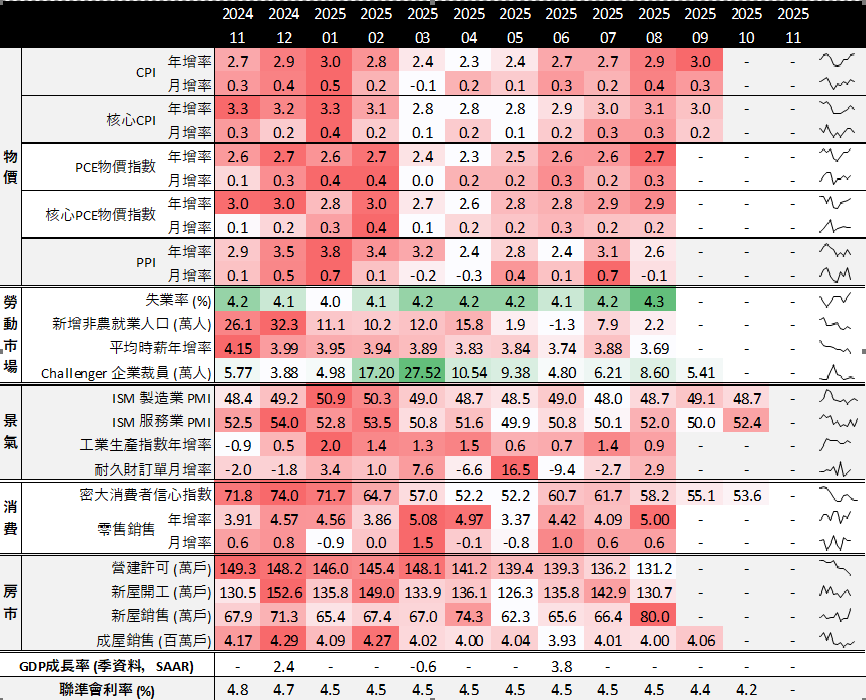

表二、總體經濟數據一覽表。資料來源:CMoney、聯準會經濟資料庫 (FRED),康和投顧整理

總體經濟結論:股市維持偏多震盪 綜合ISM 報告和相關數據,我們可以得出以下結論:

- 經濟韌性:服務業景氣回溫與勞動市場逐步趨穩,顯示美國經濟仍具韌性 。

- 降息預期縮減:由於勞動市場穩定且通膨壓力猶存 ,市場因此縮減了對聯準會12月降息之預期 。

- 股市展望:本次報告顯示的景氣動能引領市場反彈,預計股市短線料將維持偏多震盪格局 。

🎯後續焦點:投資人應持續關注聯準會官員的談話,以及地緣政治的最新發展。

免責宣言:

本投資報告內容屬康和投資顧問股份有限公司版權所有,禁止任何形式之抄襲、引用或轉載。本研究報告所載內容,純屬研究性質,所載述意見可隨時予以更改或撤回並不另行通知,僅提供康和集團內部同仁及客戶參考,文中所載資訊或任何意見,不構成(且不應解釋為)在任何司法管轄區內,任何買賣有價證劵或其他投資標的之要約、招攬、邀請、宣傳、誘使,或任何不論種類或形式之表示、建議或推薦買賣本研究報告所述的任何證劵。報告內容所提及之各項業務、財務等相關資訊、意見及預估,係取材自據信為可靠之資料來源,既不以明示或默示的方式,對資料之準確性、完整性或正確性做出任何陳述或保證,且報告係基於特定日期所做之判斷,有其時效性限制,如有變更,本公司將不做預告或更新。對於本投資報告所討論或建議之任何證劵、投資標的,或文中所討論或建議之投資策略,投資人於決策時應審慎衡量本身風險,並就投資結果自行負責。

- 美國PMI

- 服務業景氣

- 就業市場