【總經速報】美國對等關稅、3月非農就業市場

台灣遭課對等關稅32%,非農優預期但未能改善市場情緒.png?841e62bc)

結論與建議

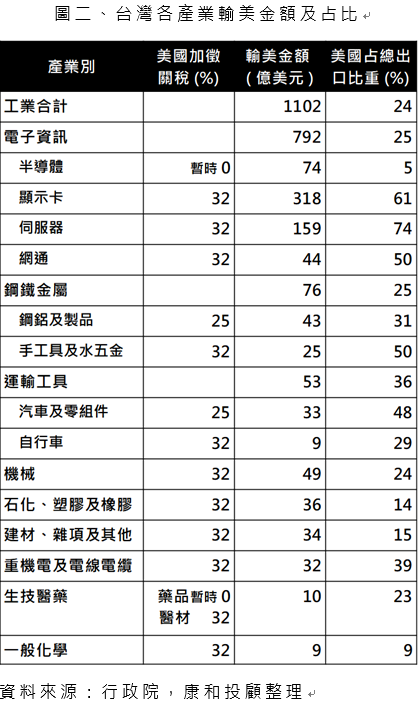

美國總統川普4月2日宣布對等關稅細節,實施範圍及力道遠超出市場預期,台灣遭課徵稅率為32%,而半導體、藥品等項目尚未被包含在本次關稅課徵範圍內。本次宣布課徵較高稅率的國家主要集中在東南亞,將衝擊在東南亞廣泛設廠之台系供應鏈。電子資訊業中,雖半導體暫時被豁免於32%對等關稅之外,但其輸美金額及佔比均低,所受衝擊暫時較小;而顯示卡、伺服器及網通產品,輸美金額較大,且輸美佔比皆逾50%,獲利恐受明顯衝擊。總經層面,近期美國經濟出現放緩跡象,包括PCE物價指數走高、個人消費支出疲弱、企業核心資本財投資謹慎、多間物流及零售巨頭下修展望、製造業及服務業景氣同時轉弱等。在此背景下,對等關稅政策或將進一步打擊原本已低迷的消費者信心,而企業在前景不明之狀況下,亦可能縮減投資及招聘計劃需求,進而擴大經濟放緩之風險。聯準會主席鮑爾在對等關稅公布後的談話中態度偏鷹,強調將觀察後續情勢發展,市場短期內恐難迎來貨幣政策轉向之利多。不過,美財長貝森特表示對等關稅將作為上限,受影響國家透過談判仍有下調稅率之空間,未來仍有望釋出階段性利多,惟短線上市場波動大,仍應提高風險意識。

上週五美國公布3月失業率自4.1%升至4.2% (預期値4.1%),非農就業人口新增22.8萬人,遠高於市場預期値及下修後前値,整體顯示勞動市場尚屬健康,但在對等關稅陰霾,以及過往幾日公布數據不佳之狀況下,未能緩解市場悲觀情緒。後續須留意美國將對半導體、藥品等產品加徵的新一輪關稅,並關注各國政府與美方協商之進展,將為短線牽動市場情緒之關鍵變數。

重點摘要

川普對等關稅遠超市場預期,台灣遭課32%

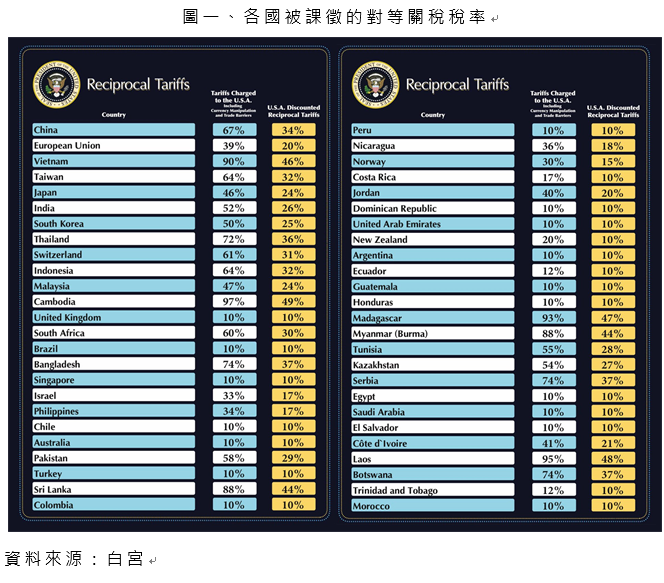

美國總統川普4月2日援引國際緊急經濟權力法 (IEEPA),宣布新關稅計畫,主要措施為:對所有國家進口商品,一律課徵10%基本關稅 (4月5日生效)。另外,針對「設有不公平貿易障礙」的國家課徵較高稅率的對等關稅 (4月9日生效):包括對中國課徵34% (未包含川普第一任期7.5%至25%不等的301關稅、第二任期芬太尼問題的20%關稅),歐盟20%、日本24%、韓國25%、越南46%、泰國36%、印尼32%,台灣的稅率則是32%。加拿大、墨西哥雖不在對等關稅名單內,但仍延續過往關稅政策,針對不符合美墨加協定 (USMCA) 之商品課徵25%稅率。

本次關稅特別豁免產品包括:1) 基於232條款,已被課徵25%額外關稅的產品如汽車及零組件 (4月3日生效)、鋼鐵及鋁 (3月12日生效) 。2) 金條、能源、美國無法開採的礦物。3) 可能於日後額外課徵關稅的半導體、藥品、銅及木材。

對等關稅稅率遠超出市場預期,對美零關稅的瑞士也被課徵31%對等關稅,稅率計算方式引發市場質疑。本次稅率公式為「逆差値÷美國進口値×50%」,以台灣為例,2024年美國對台灣貿易逆差約739億美元,除以美國自台灣進口總額約1163億美元,約64%,再除以2即本次對台課徵之對等關稅稅率。

台灣、東南亞為對等關稅重災區,台系供應鏈影響大

本次宣布課徵較高稅率的國家主要集中在東南亞,將衝擊在東南亞廣泛設廠之台系供應鏈。而美國針對台灣課取32%對等關稅,亦將直接衝擊我國GDP及企業獲利。台灣主要出口美國產品主要包含:資通訊產品(52.0%)、電子零組件(13.4%)、汽車零組件(1.8%)、扣件(1.8%)、機械零件(1.0%)、自行車(0.3%)、運動器材(0.3%)、家具(0.3%)、塑膠製品(0.3%)等。各產業中,鋼鋁及製品、汽車零組件關稅與各國相同為25%,仍可維持國際競爭力,惟獲利將受影響。其餘產業除藥品外,皆被加徵32%關稅。電子資訊業中,雖半導體暫時被豁免於32%對等關稅之外,但其輸美金額較低,且輸美佔比僅約5%;而顯示卡、伺服器及網通產品,輸美金額較大,且輸美佔比皆逾50%,將直接影響企業獲利,所受衝擊較為龐大。

對等關稅比市場預期激進,停滯性通膨憂慮加劇

美國財政部長貝森特警告貿易夥伴,任何報復行動只會進一步升高情勢,但也表示對等關稅將作為上限,受影響國家可透過談判來降低關稅稅率。對此,越南及柬埔寨態度已有所軟化,分別表示願將對美國進口關稅降至0%及5%;中國則祭出報復性關稅,宣布自4月10日起將對美國進口商品加徵34%關稅。隨著中國祭出反制措施,全球貿易戰或將進一步升溫,在近期美國經濟出現放緩跡象之背景下,加深市場對於全球景氣惡化之擔憂。

回顧美國近期經濟概況,2月核心PCE物價指數走高、個人消費支出疲弱、企業核心資本財投資謹慎、多間物流及零售巨頭下修展望…等,均使市場對於美國經濟步入停滯性通膨之疑慮升溫。PMI方面,上週公布的3月ISM製造業PMI整體不如預期,轉為緊縮,在關稅政策陰霾之下,反映需求面的新訂單、新出口訂單、未完成訂單指數有所滑落,客戶庫存亦低;生產面指數 (生產、僱傭) 也同步走弱,反映經濟的疲弱;製造業價格指數更是顯著飆升。服務業為支撐美國經濟之主要動力,3月ISM服務業PMI表現同樣低於預期,除僱傭指數轉緊縮,寫5年來最大降幅外,服務業價格指數亦連4月高於60。製造業及服務業景氣同時轉弱,且物價上行壓力未減,更加劇相關隱憂。

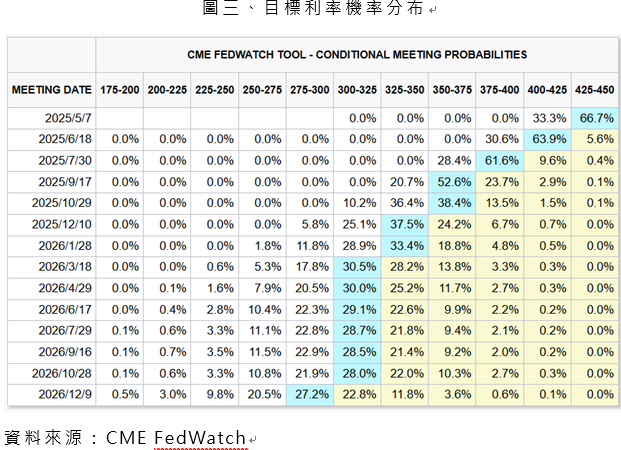

在此背景下,對等關稅政策帶來的成本壓力,或將進一步打擊原本已低迷的消費者信心,而企業在前景不明之狀況下,亦可能縮減投資及招聘計劃需求,進而擴大經濟放緩之風險。根據CME FedWatch工具,市場預期今年降息次數已增至4次。聯準會方面,主席鮑爾坦言關稅可能對經濟帶來比預期更大的衝擊,或將導致經濟成長放緩並推升物價,且關稅除帶來短期通膨壓力外,也可能對通膨造成更長期的影響。鮑爾表示,聯準會將等待情勢更加明朗,才會考慮任何政策立場調整。整體而言,聯準會態度略偏鷹派,且維持過去「邊走邊看」的政策態度,市場短期內恐難迎來貨幣政策轉向所帶來的反彈動能。

不過,考量貝森特表示對等關稅將作為上限,未來在各國與美方協商之下,仍有下調稅率之空間,有望釋出階段性利多,緩解市場壓力。此外,美國公布的豁免規定附件3當中的9903.01.34項規定顯示,若進口商品中的美國成分 (原料、零件、組件、技術或設計) 占該進口商品報關總價値之20%以上,其美國成分將可豁免附加關稅。此條款或將提供企業一定程度的緩衝空間 ,但免稅認定範圍及具體細節仍待官方釐清。後續須留意美國仍預計對半導體、藥品等產品加徵新一輪關稅,若實施力度再度高於預期,將進一步擴大對全球供應鏈之衝擊,放大經濟下行風險。

非農顯示3月勞動市場表現仍穩健,但無助於緩解市場情緒

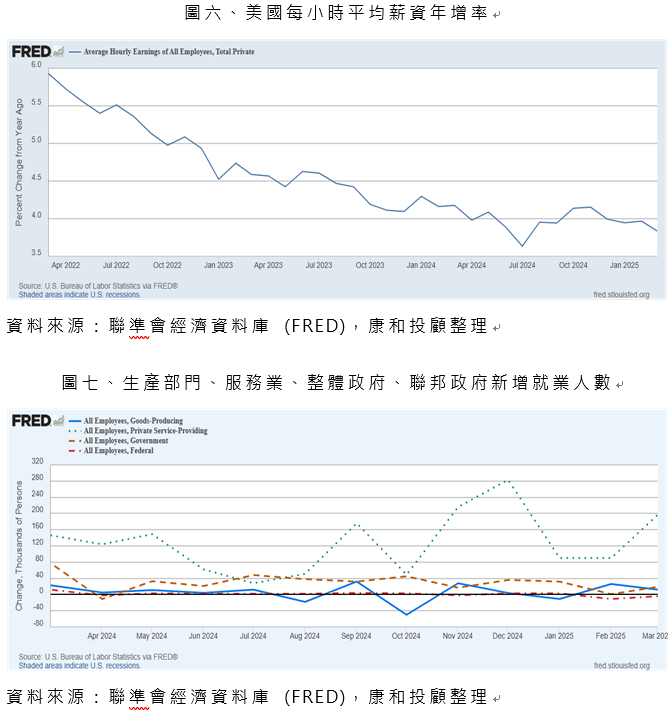

美國勞動統計局 (BLS) 4日 (五) 公布就業報告,家庭調查方面顯示:3月失業率自4.1%升至4.2% (預期値4.1%),失業人口略增至約708萬人。勞動力參與率略升至62.5%;長期失業人數增至約150萬人變化不大,占總失業人口比例的21.3%;因經濟因素而從事兼職工作者降至約480萬人。機構調查方面:3月非農就業人口新增22.8萬人,高於市場預期的13.5萬人,亦高於下修後的前値11.7萬人 (1至2月合計下修 4.8 萬人)、過去12個月的平均月增15.8萬人。平均時薪月增率為0.3% (預期値0.3%、前値0.2%)、年增率為3.8% (預期値3.9%、前値4.0%) 意外放緩;平均每週工時維持在34.2小時。

觀察本次公布之非農就業人口細項,就業增加主要由醫療保健業、休閒及旅館業、社會救助業及運輸倉儲業所帶動,零售業亦見成長,部分反映罷工員工復工,聯邦政府就業人數則有所減少:醫療保健業在3月增加約5.4萬人;休閒及旅館業 增加4.3萬人;社會救助業增加約2.4萬人;零售業增加約2.4萬人,其中食品及飲料零售業因罷工工人回歸增加約2.1萬人;運輸及倉儲業增加約2.3萬人;聯邦政府就業人數減少約4千人。其餘主要產業就業變化不大。 整體而言,3月新增就業人口主要集中在服務業,由2月的新增9萬人增加至3月的新增19.7萬人;整體政府就業亦由2月的新增1千人增加至3月的新增1.9萬人;生產部門新增就業人數則自2月的新增2.6萬人降至3月的新增1.2萬人。

整體而言,本次就業報告顯示勞動市場尚屬健康,但在對等關稅陰霾,以及過往幾日公布數據不佳之狀況下,未能緩解市場悲觀情緒。短線上市場波動大,投資人仍應提高風險意識,審慎因應,後續須持續關注川普政策最新動向,將為短線上左右市場情緒之關鍵。

【免責聲明】

本文章所載內容係依據康和投顧認可之資料來源,內容已盡力求正確與完整,惟仍可能受限於資料時效性、市場變動及第三方資訊來源之限制。本公司不對內容之正確性、完整性或即時性作出任何保證。本文章之所有內容,僅作為一般投資知識與市場資訊參考使用,並非針對特定個人或投資人提供之投資建議。任何涉及個股、產業、指數、金融商品之提及,均不構成對該等投資標的之推薦、勸誘、邀約或保證。投資市場具一定風險,歷史資料與模擬數據僅供參考,過往績效不代表未來結果。投資人應審慎評估本身風險承擔能力,並視自身財務狀況與投資目標獨立判斷。若未來因市場條件改變、資料更新或政策調整,本公司不保證將另行公告或修正。如資料中有任何錯漏、延誤、疏忽或技術傳輸問題,本公司及其關係企業、董事、受僱人均不負法律責任。本文章內容未經本公司正式書面同意,不得擅自複製、引用、轉載或轉寄。

- 買股票

- 美股

- 關稅

- 非農就業數據

- 全球總經

- 複委託