【經濟雙周刊】川普關稅撼動國際股市,市場悲觀情緒蔓延

華爾街投行紛紛下修今年美國與全球經濟成長率,並對於未來通膨與就業市場給出悲觀看法.png?1cc5c3b7)

【美國股市】

清明連價期間全國投資人關注焦點皆放在川普新一輪關稅政策,由於政策力道大幅強於市場預期,令原本已進入修正之美股四大指數雪上加霜,其技術面紛紛跌破年線支撐,市場空頭言論四起,華爾街投行紛紛下修今年美國與全球經濟成長率,並對於未來通膨與就業市場給出悲觀看法。顯而易見,市場對於川普偏激執政風格已失去信心,今年初美股創歷史新高時之樂觀情緒完全蕩然無存。

美東時間2025年4月2日,美國總統川普在白宮宣布一項名為「解放日」(Liberation Day)的行政命令:美國將對所有進口商品徵收至少 10% 的「普遍關稅」,並對包括中國、越南、臺灣在內的多個貿易逆差國,實施最高達 50% 的所謂「對等關稅」(reciprocal tariffs)。這項被部分媒體稱為「關稅核彈」的政策,不僅標示著美國外貿政策方向的全面轉向,也引發國際社會的廣泛關注與爭議。川普信誓旦旦稱此舉是為了「糾正」各國長期以來對美國極不公平的貿易逆差、「讓美國再次富裕」;但從經濟學與歷史經驗中,這類關稅政策往往充滿高風險,並且極大概率會引發新一輪的全球經濟震盪。

由於川普長期批評美國「承擔全球自由貿易的成本,而未獲得對等回報」,當中尤以中國在 WTO 體系下獲得的發展中國家地位、對外投資限制及技術移轉政策(甚至是剽竊專利等)最令其感到不滿。如今川普所提出的「關稅國族主義」是一種將國家安全、產業安全與貿易權利融合在一體的「戰略觀點」,在這個框架下,高額關稅因此被賦予了「保衛美國利益」的「道德正當性」。至於本次全球關稅大戰結果如何仍為未定之數,但註定全球金融市場與產業界皆需為此付出代價,各大經濟體的對立將更加升溫並衍伸出地緣政治風險;全球化的消失亦代表市場資源將無法被有效配置。若最後美國真如川普總統所言再度偉大,但若美國財富的增長來自於其貿易夥伴之損失,對全球貿易的發展絕非利多,且更想像當全世界架起保護主義的高牆之後,全球經濟如何再以共好的模式穩定成長。

回到盤面,對等關稅雖暫緩(中國稅率增加)股市報復性反彈,惟關稅為延後非取消,法人全球經濟成長率下修擔憂仍在,通膨亦有大幅升溫可能;中國、歐盟等經濟體或將接連推出反制措施,關稅貿易戰仍有後續發展,市場走勢仍由消息面主導。全球製造業面臨供應鏈洗牌與經營不確定性。此外,美國經濟其實自年初以來即出現將步入調整跡象,若關稅如期推出則其短期逆風已不可避免,惟衰退力道如何未來將持續有利空測試,民生消費領域將首受衝擊且私部門裁員動作已大規模展開。另一方面,美國債務與利息支出已接近債務懸崖,經濟若出現衰退則政府救市措施相對有限,金融市場調整力道更具變數,且需提防國際間貿易衝突層級提升至貨幣市場與債券市場。加上美中科技角力升溫、中國半導體紅色供應鏈成型不利全球科技產長期業發展,費城半導體指數早已在去年第三季見高後進入空頭走勢,半導體市場的基本面評估應跳脫關稅的框架之外。簡言之,美股市短線跌深或有反彈,惟趨勢已定調偏空且應仍屬於修正初期,在不確定性仍大的環境之下逢彈應減碼或積極避險操作。美股第一季的下跌反映高本益比之調整,未來應將進入利空測試階段,若美國衰退力道強於預期則股市將對GDP的下修劇烈反應。

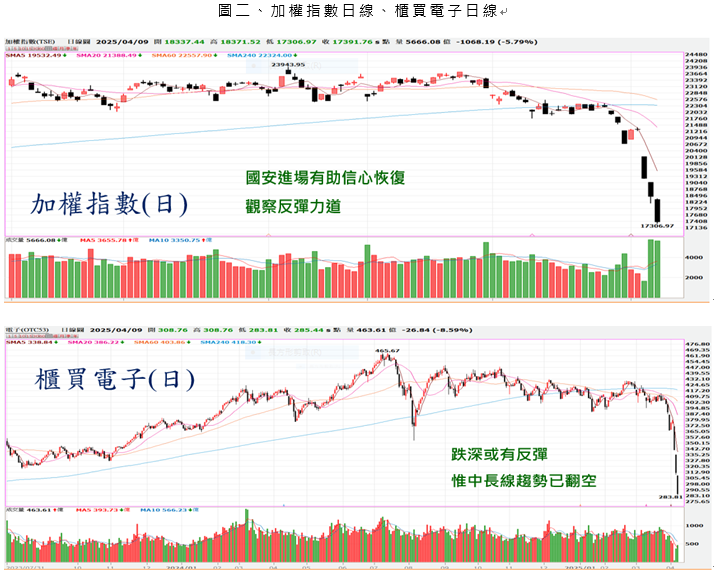

【台北股市】

國際股市清明假期後補跌重挫,4/7當天創下史上最大跌點與台指期跌停鎖死等紀錄,法人與散戶停損賣壓出籠。由於關稅戰仍未降溫,美股受消息面影響波動仍大,本週台股雖已爆出天量換手但中長線變數持續增加,法人亦開始下調未來基本面展望。而台積電受美國政府壓力持續加大投資力道,甚至與英特爾合資經營晶圓代工廠的傳聞看似非空穴來風;DeepSeek橫空出世之後對全球AI雲端資本支出之影響仍有待釐清,2025年台股可能很難維持平靜。

<基本面>

美國對等關稅衝擊,國內法人機構針對對等關稅對國內總經、GDP、新台幣等八個面向的衝擊,也做出最新評估。由於我國稅率高達32%,加上美國是台灣第2大外銷出口國,如今面對32%重稅,經濟學者推估可能造成出口寒冬,台灣的經濟成長率恐怕無法保3。另外台廠的6大傳產,包含石化、紡織、製鞋、工具機、自行車還有鋼鐵,過去在東南亞國家多有布局,如今各國也面臨高關稅,都讓台商備受衝擊。學者提醒,川普政策下美元不穩,直接影響全球經濟。另外,中央大學經濟系教授吳大任也分析,台灣整體經濟結構出口在GDP占比就有65%到75%,對美依存度就達到15%至20%,只要對美出口衰退,加上民間投資若轉移到美國,經濟成長率恐怕難以保3;另外傳統產業更成為這回重災區。三三會理事長林伯豐指出,「紡織業、工具機業、機械工業、化工產業都受影響,所以我想台灣的經濟會受影響,GDP可能不能照預期的2%增長。」工具機公會也表示,美國是台灣工具機出口的第2大市場,2024年占比約15%,關鍵零組件出口占比也達到7%,高關稅政策勢必衝擊產業競爭力,呼籲中央積極與美方協商。中央大學經濟系教授吳大任指出,未來產品價格大幅上升勢必拉低需求,台灣出口產品需求受高關稅影響而下降,加上若其他國家關稅較低國家搶食台廠訂單,種種因素皆不利台灣出口,估計對台灣GDP直接影響介於15%至20%,不可不慎。

<技術面>

1. 加權指數:

<短線>昨日停損賣壓出籠爆量下跌。國安基金進場:1.不代表低點已見(仍連動國際股市)2.有助使場信心恢復,國際股市短線止穩後台股反彈力道可期,今日台股將與國際股市同步強彈往上測試壓力;惟波段而言,由於美國與我國景氣皆出現重大不確定性(關稅延後非取消),且研判美國出現階段性衰退可能仍存,中長期趨勢已定調偏空,指數強彈後仍需觀察空方趨勢是否延續;大盤去年8月與今年4月兩度跌停為大型內資退場跡象,籌碼面上檔反壓沉重、空方力道加劇。由於我國出口動能高度依賴美國加上去年Q2景氣紅燈基期偏高,美國經濟若遇逆風加上關稅因素代表Q2起我國景氣將有重大變數(去年基期高則今年GDP下修空間相對大);且台積電遭逢經營不確定性導致外資持股比重持續創低(72.3%),長期本益比與EPS下修可能性提高(本益比應先往15倍靠攏),國安基金進場+股價逢中期支撐應有反彈空間,惟外資對台積電與其他電子權值股賣超提款動作將延續(節奏將維持出多進少),投資人搶短仍應謹慎。

2. 櫃買電子:

(1) 內資自去年Q3起拉高逐漸減碼出場之趨勢已明確,市場中長期籌碼已偏空,櫃買電子指數本波景氣循環高點發生於2024年7月,代表貿易戰非台灣中小型電子股翻空之原因,惟貿易戰可視為加劇中小型電子股修正空間之風險,本週為融資多殺多與停損賣壓大幅出籠期間,個股將連續重挫勿任意進場低接。波段而言,由於市場資金持續自電子股撤退造成個股本益比出現下修現象,且因股價領先反應未來基本面,代表部分個股未來將有營收與展望下修可能,櫃買電子指數頭部完成後將有利空測試,風險意識應維持。

(2) 特別留意,櫃買電子指數長線趨勢轉空,研判2025年櫃買電子年K線將收黑,故240日均線(年線)將由支撐轉為壓力且年線即將下彎,長期趨勢走弱代表電子股將有波段修正。過去3次景氣循環收縮週期櫃買電子指數平均跌幅約40%(投影片9),操作宜慎!

<籌碼面>

3月份國際股勢動盪,外資賣超金額再創紀錄(單月4656億),市場紛紛討論外資是否賣超力道已達極致,甚至不排除有回補可能。惟以台股市值角度,近半年外資賣超金額約接近2兆元新台幣,大概僅等於台股現階段市值之3%左右,相對於過去而言當我國景氣進入調整期時股市市值之調整,其絕對值仍偏低,代表未來可持續賣出之部位仍大,研判外資賣壓應將延續。而台股於22000點高檔整理約5個月後轉弱,代表高檔套牢籌碼量大,其整理時間勢必拉長;甚至隨指數大幅修正後融資籌碼之出場也屬必然。綜上所述,台股現階段籌碼面不利多方,且應將陷入長時間調整期。惟短線可觀察融資大量斷頭後技術性反彈行情。

- 買股票

- 線上開戶

- 康和證券

- 美股

- 關稅

- 雙周刊