美國11月ISM服務業PMI超預期,降息機率高達九成

美國服務業PMI優於預期但需求與就業疲弱,市場預期12月降息升溫,投資人宜關注利率敏感型標的布局。.png?8d765909)

2025年11月美國ISM服務業PMI數據出爐,整體數據表現優於市場預期,反映服務業活動具韌性,然而細項指標顯示就業與需求仍疲弱,加深市場對聯準會將於12月降息的期待。本文將帶您快速掌握總經數據亮點與投資人該留意的資產配置建議。

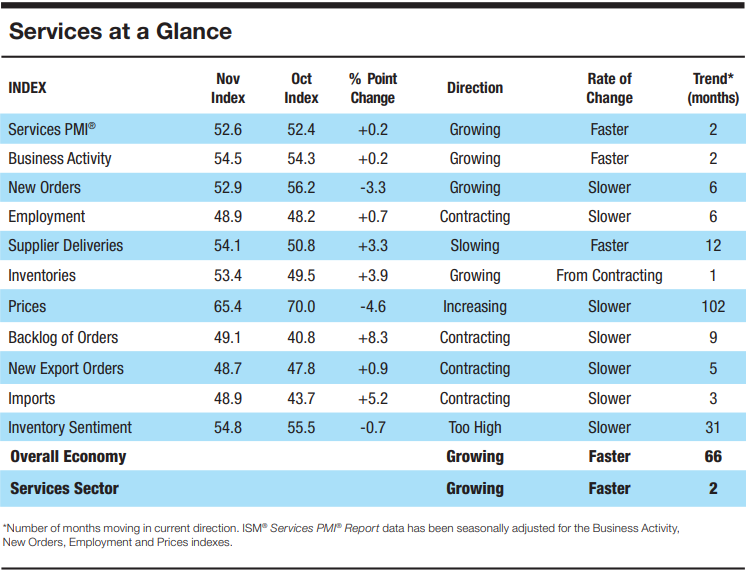

圖一、美國ISM服務業PMI資料來源:美國供給管理協會 (ISM)

服務業PMI升至52.6,高於預期值

- 11月ISM服務業PMI為52.6,高於市場預期的52.0,顯示整體仍處擴張區間。

- 商業活動與供應商交貨指數上揚,但新訂單自56.2下滑至52.9,反映需求降溫。

- 僱用指數連6個月緊縮,自48.2升至48.9,顯示勞動市場持續疲弱。

表一、美國10月ISM服務業PMI細項資料來源:美國供給管理協會 (ISM)

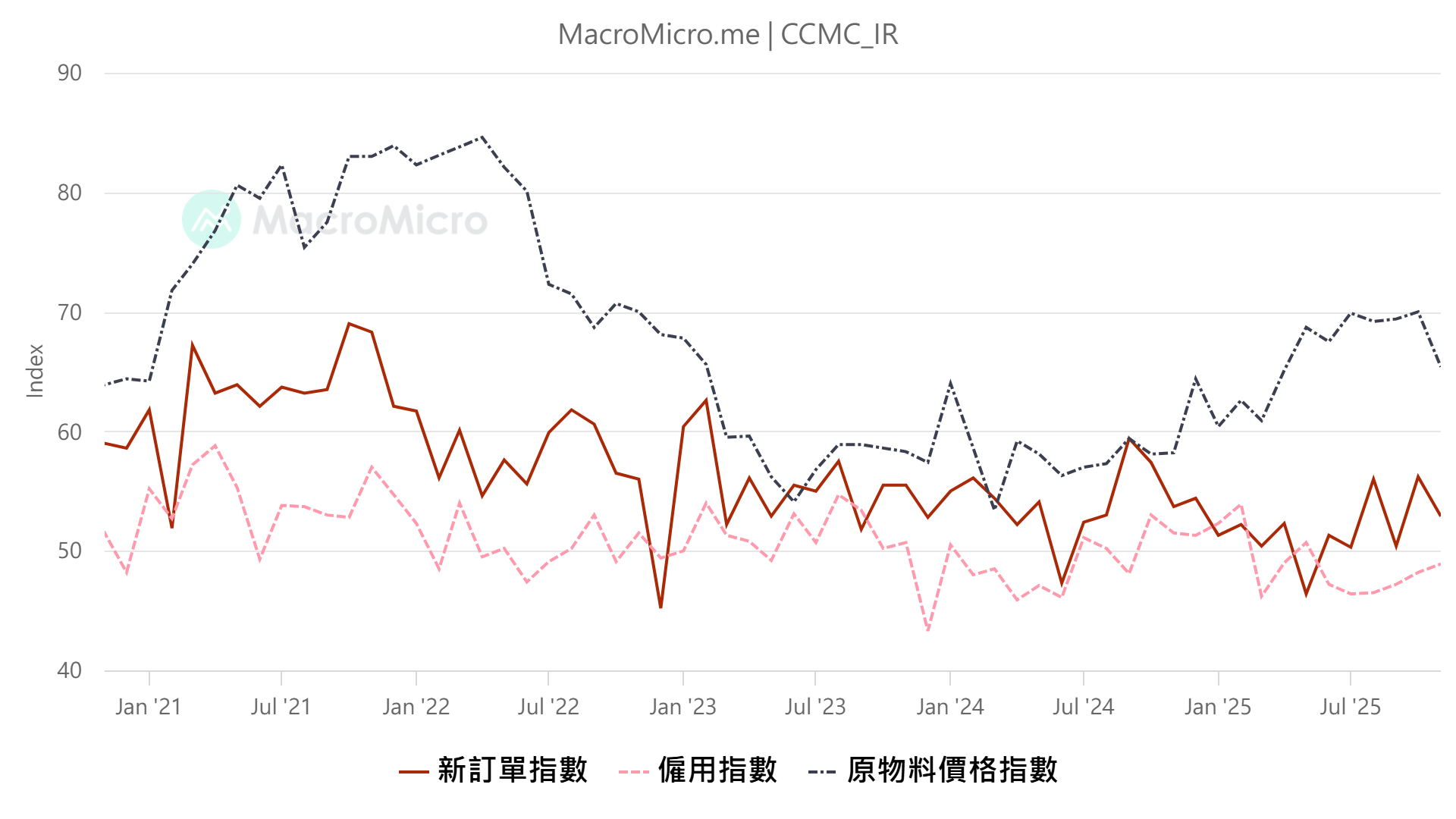

圖二、ISM服務業新訂單、僱用、原物料價格指數。資料來源:MacroMicro,康和投顧整理

物價壓力降溫,供應鏈影響持續

- 原物料價格指數從70降至65.4,顯示通膨壓力出現降溫跡象。

- 供應商交貨指數升至54.1,主要受到美國政府關門與空中交通中斷影響。

- 新出口訂單、進口指數持續緊縮,國際需求與貿易仍面臨壓力。

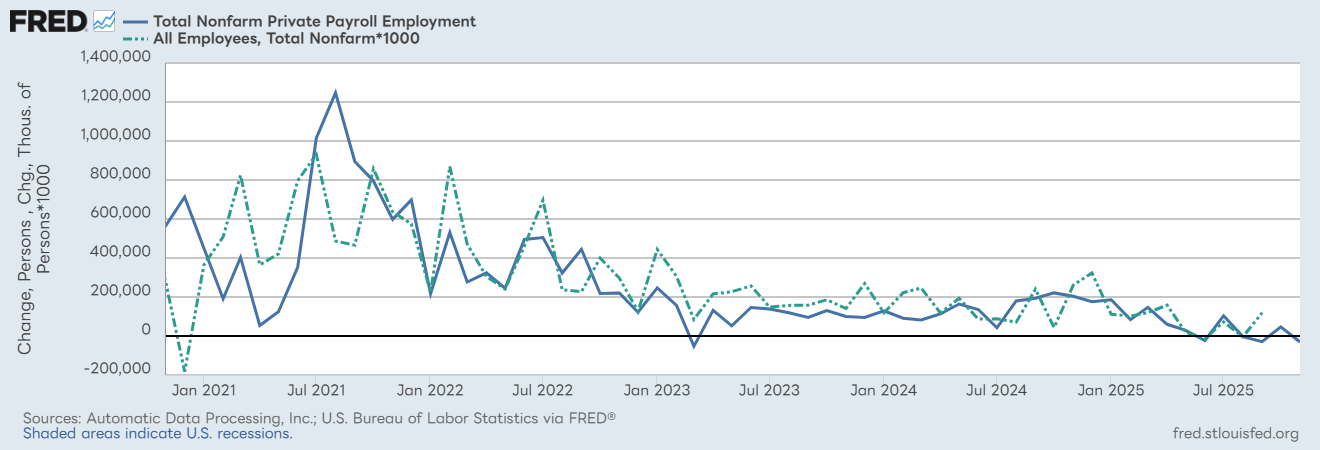

圖三、ADP非農新增就業人口 (小非農,藍) vs 非農新增就業人口(青)

資料來源:聯準會經濟資料庫 (FRED),康和投顧整理

勞動市場數據走弱,降息機率逼近九成

- ADP小非農新增就業人數減少3.2萬,創2023年以來最大減幅,小型企業裁員明顯。

- 薪資成長放緩:留任者年增4.4%、跳槽者6.3%,皆低於前月水準。

- 市場對聯準會12月降息的預期機率高達90%,反映整體數據對寬鬆政策有利。

投資人該如何解讀?

服務業維持擴張、通膨緩解與就業放緩,構成降息的三大條件。雖然PMI整體看似穩健,但細項顯示企業對未來新訂單的信心保守,且庫存過高可能壓抑未來需求,顯示經濟仍需審慎觀察。

結語建議:伺機布局降息受惠族群

面對降息預期升溫,投資人可優先關注利率敏感型標的,如債券、REITs與科技成長股等。同時,留意市場情緒波動與短期回檔風險,保持資產配置彈性,是應對目前總經變化的重要策略。

免責宣言:

本投資報告內容屬康和投資顧問股份有限公司版權所有,禁止任何形式之抄襲、引用或轉載。本研究報告所載內容,純屬研究性質,所載述意見可隨時予以更改或撤回並不另行通知,僅提供康和集團內部同仁及客戶參考,文中所載資訊或任何意見,不構成(且不應解釋為)在任何司法管轄區內,任何買賣有價證劵或其他投資標的之要約、招攬、邀請、宣傳、誘使,或任何不論種類或形式之表示、建議或推薦買賣本研究報告所述的任何證劵。報告內容所提及之各項業務、財務等相關資訊、意見及預估,係取材自據信為可靠之資料來源,既不以明示或默示的方式,對資料之準確性、完整性或正確性做出任何陳述或保證,且報告係基於特定日期所做之判斷,有其時效性限制,如有變更,本公司將不做預告或更新。對於本投資報告所討論或建議之任何證劵、投資標的,或文中所討論或建議之投資策略,投資人於決策時應審慎衡量本身風險,並就投資結果自行負責。

- 非農就業數據

- 全球總經

- 通膨

- 降息

- 關稅

- AI

- 美國PMI

- 就業市場