PMI回升未必是好消息?美國服務業兩大壓力未解

美國6月服務業PMI回升至50.8,重返擴張區間,但就業轉弱、通膨壓力仍高,景氣復甦力道有限。.png?7f41f338)

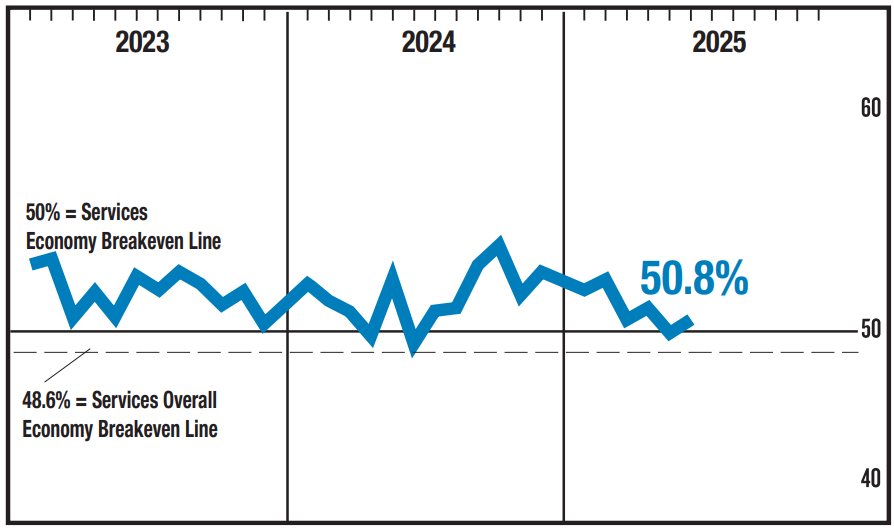

📊 PMI回升至50.8,服務業景氣重返擴張

美國供應管理協會(ISM)公布2025年6月服務業採購經理人指數(PMI)為 50.8,高於市場預期的50.5,也高於前值49.9,象徵服務業景氣重返擴張區間。

圖一、美國ISM服務業PMI;資料來源:美國供給管理協會 (ISM)

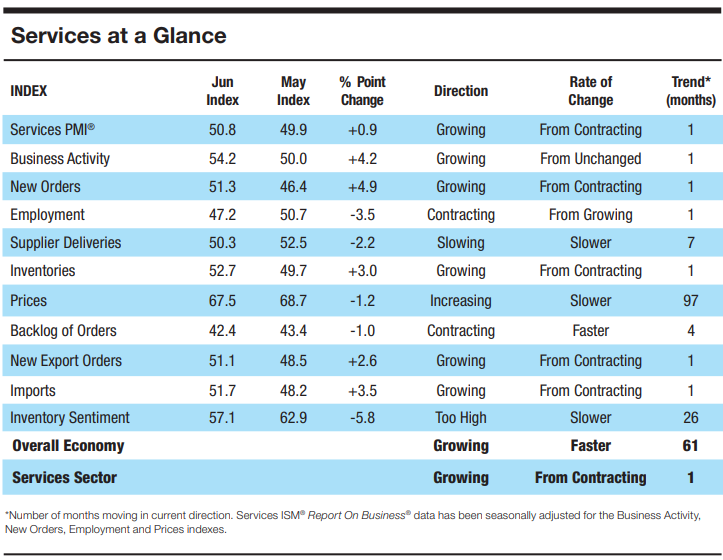

📌 PMI細項變化一次看懂:

- 商業活動:升至54.2,受母親節、陣亡將士紀念日銷售提振

- 新訂單指數:升至51.3,顯示企業提前備貨應對關稅

- 僱用指數:下滑至47.2,落入緊縮區間

- 價格指數:雖降至67.5,仍處高檔,成本壓力持續

- 進口/出口指數:雙雙回升,反映外部需求逐步改善

表一、美國6月ISM服務業PMI細項;資料來源:美國供給管理協會 (ISM)

⚠️ 就業降溫+通膨壓力:服務業未來仍有挑戰

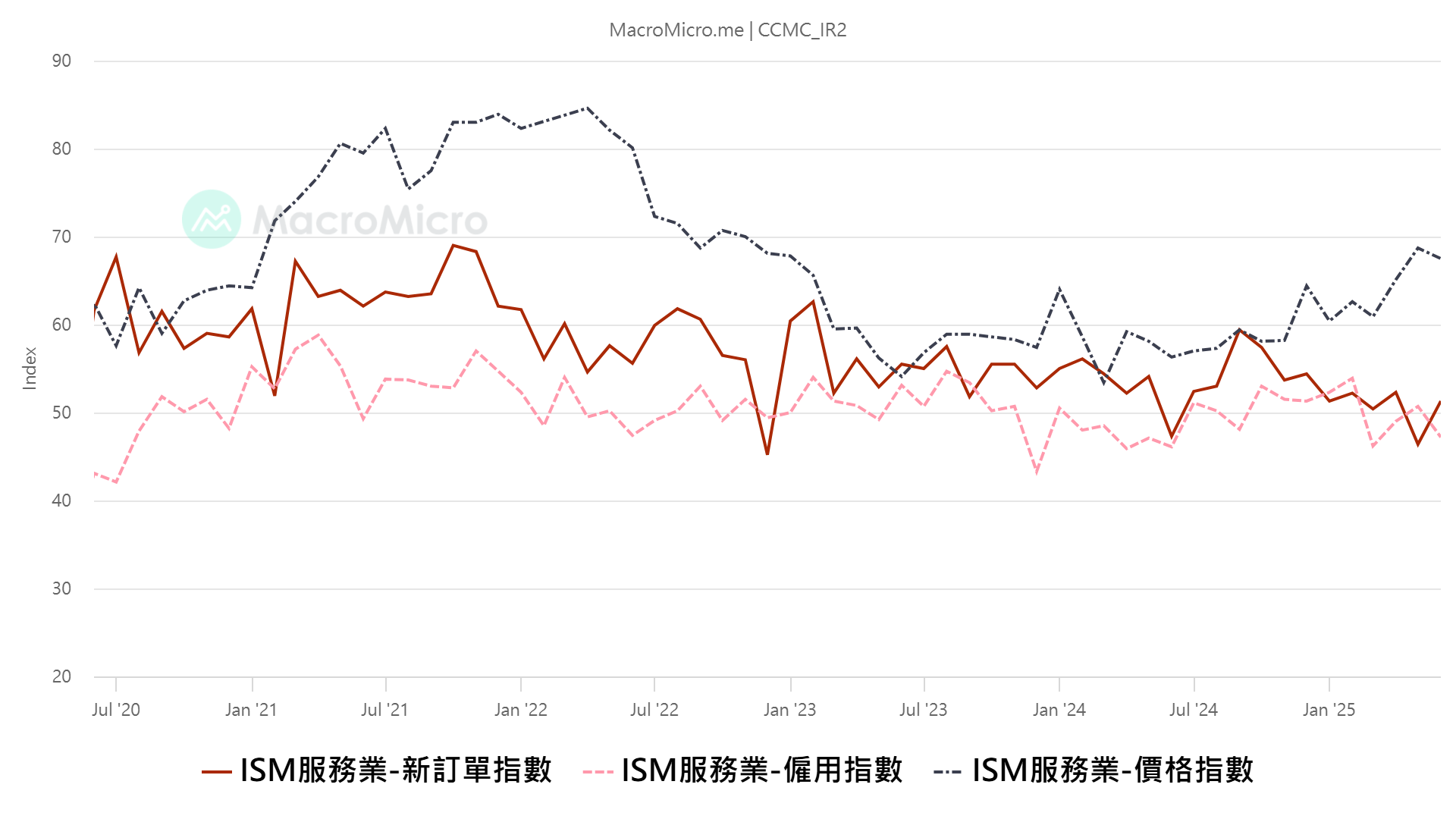

儘管PMI數值回升,但本次報告呈現就業市場降溫與價格壓力不減兩大隱憂。企業普遍選擇不補新人力,反映在ADP與非農就業報告中,服務業新增職位明顯減少。

另一方面,資訊業與SaaS供應商仍趁AI熱潮提高定價,加上潛在的關稅成本推升物價,使價格指數連續7個月高於60%,顯示通膨仍非暫時性現象。

圖二、ISM服務業新訂單、僱用、價格指數;資料來源:MacroMicro

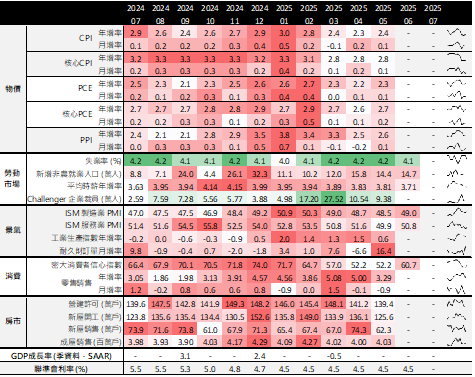

表二、總體經濟數據一覽表;資料來源:CMoney、聯準會經濟資料庫 (FRED),康和投顧整理

🧭 關稅壓力倒數,美中貿易政策將牽動市場

隨著7月9日「對等關稅緩徵期」即將到期,市場高度關注川普是否延長緩衝期。若未延長,企業將面臨最高50%懲罰性關稅,進一步衝擊企業訂單、成本與投資決策。

📌 投資人應關注哪些方向?

- 持續追蹤美國服務業就業與價格變化

- 留意AI趨勢對軟體、雲端服務等產業的營收成長性

- 關注美中貿易談判進展與潛在關稅調整

服務業作為美國GDP最大組成,景氣動能與就業變化將持續影響全球資金布局。康和投顧提醒您,在不確定性升高的時刻,分散風險、靈活調整資產配置是穩健投資的關鍵。

【免責聲明】

本文章所載內容係依據康和投顧認可之資料來源,內容已盡力求正確與完整,惟仍可能受限於資料時效性、市場變動及第三方資訊來源之限制。本公司不對內容之正確性、完整性或即時性作出任何保證。本文章之所有內容,僅作為一般投資知識與市場資訊參考使用,並非針對特定個人或投資人提供之投資建議。任何涉及個股、產業、指數、金融商品之提及,均不構成對該等投資標的之推薦、勸誘、邀約或保證。投資市場具一定風險,歷史資料與模擬數據僅供參考,過往績效不代表未來結果。投資人應審慎評估本身風險承擔能力,並視自身財務狀況與投資目標獨立判斷。若未來因市場條件改變、資料更新或政策調整,本公司不保證將另行公告或修正。如資料中有任何錯漏、延誤、疏忽或技術傳輸問題,本公司及其關係企業、董事、受僱人均不負法律責任。本文章內容未經本公司正式書面同意,不得擅自複製、引用、轉載或轉寄。

- 全球總經

- 通貨膨脹

- 關稅

- AI

- 雲端

- 美國PMI

- 服務業景氣

- 就業市場