【經濟雙周刊】年底長假效應近尾聲,元月多空力道將再度交戰

市場對於2025年美國降息時程在經濟表現未如預期般放緩的條件之下已有預期心理,加上勞動市場軟著陸機率大幅提升,債市失望性賣壓湧現.png?2bcf76fe)

【美國股市】

美股四大指數今年12月走勢與過往大相逕庭,道瓊指數在FED預告2025年可能只會降2碼的鷹派言論影響之下單日下殺逾1100點,並創下連續10個交易日收跌,是自1974年以來最長連跌紀錄。另外美元指數罕見由9月份低點100.5僅耗時3個月不到就大漲至108左右,代表最近一季漲幅高達8%相當罕見,然市場對於2025年美國降息時程在經濟表現未如預期般放緩的條件之下已有預期心理,加上勞動市場軟著陸機率大幅提升,債市失望性賣壓湧現,而川普就任後部分政策將大幅轉彎。綜上所述,2025年美股與美債走勢不確定性仍大。

聯準會在今年最後一次FOMC會議上宣布降息1碼,卻對明年降息幅度保持謹慎態度,引發市場劇烈震盪。倫敦證券交易所集團(London Stock Exchange Group plc,LSE)公布最新統計顯示,截至本月18日的一週,全球股票基金資金淨流出372.2億美元,為逾15年來最高。當中,美股基金資金外流502億美元,則創下自2009年9月以來最大的紀錄。華爾街投行表示聯準會「鷹派降息」的最主要原因,在於隨著通膨仍高於2%目標、經濟成長超出預期,而且川普當選總統後可能推出的貿易、稅收和移民政策或將對全球經濟格局有不確定性,對於未來降息的預期將「審時度勢」,聯準會為明年採取更謹慎的貨幣寬鬆政策奠定基礎。簡言之,上週美股的震盪雖然主要反映市場對於寬鬆貨幣的失望性賣壓,但不可否認美國經濟數據持續呈現穩健成長,包括明年失業率預期下滑、上調美國GDP明年的成長率至2.1%...等,顯示勞動市場與經濟成長強勁的預期相吻合,故以基本面角度而言聯準會鷹派言論對市場長期趨勢而言並非全然利空。

回到盤面,美國強勁內需提供股市下檔支撐,2025年降息幅度下修對消費性電子與半導體產業復甦動能影響較大,其庫存調整時間可能再拉長。而觀察市場資金面變化,美元指數10月初已領先轉強已提前反映降息空間或將下修之預期,11月高點108附近為美元指數強弱關鍵價(若跌回108之下則有利多鈍化跡象,上週五收107.8);惟費半跌破年線疑慮依舊,需觀察12月多空力道休兵模式結束過後是否波動加劇,長線而言輝達走勢仍將為多空關鍵因子(留意輝達利多鈍化情勢)。

【台北股市】

台股加權指數12月維持強勢整理姿態,內資針對特定權值股護盤頗有年底作帳行情意味,惟費城半導體指數走勢仍未明朗增添市場變數,加上輝達股價陷入整理,法人對於AI權值股如:鴻海、廣達、緯創…等籌碼仍未回流,加上川普就任後關稅議題應將快速升溫增添市場不確定性但美國經濟內需表現超乎市場預期。美股長假前維持驚驚漲格局但2025年仍具挑戰,台北股市年線乖離逐漸收斂並逐漸消化市場賣壓。

<基本面>

經濟部統計處公布11月外銷訂單統計522.7億美元,年增3.3%,連續9個月正成長。統計處分析,雖然手機拉貨動能趨於保守,拖累資訊通信產品接單,使得11月接單不如預期,不過,預估12月接單仍有望年增13%到17.5%,全年外銷訂單金額預估落在5,861.2億美元至5,881.2億美元之間,年增率約有4.5%至4.8%,不但將睽違2年重回正成長,還可能寫下史上第三高紀錄。觀察各主要接單貨品,科技業仍表現強勁,電子產品創11月次高,年增7.2%,不過,手機拉貨動能不如預期,也使得資訊通信產品接單年減2.3%;傳產方面,機械業、塑橡膠製品分別受惠於半導體先進製程產能擴增、下游客戶回補庫存,接單開出紅盤,但基本金屬、化學品則受到國外產能過剩低價競爭衝擊,表現陷入負成長。統計處長黃于玲表示,受終端需求影響,「復甦速度緩慢且不均」,機械產品受惠半導體設備接單成長,呈現月增、年增,但工具機接單持續減少,金屬製品的上游鋼鐵與石化產品,都因「中國產能過剩」,遭低價搶單衝擊。

展望未來,美中科技紛爭及地緣政治緊張情勢未歇,恐制約全球經濟成長力道,惟高效能運算、人工智慧等新興科技應用加速拓展,對我半導體高階製程及伺服器等供應鏈需求延續,加上農曆春節前備貨需求漸次釋出,均有助於維繫外銷接單成長動能。

<技術面>

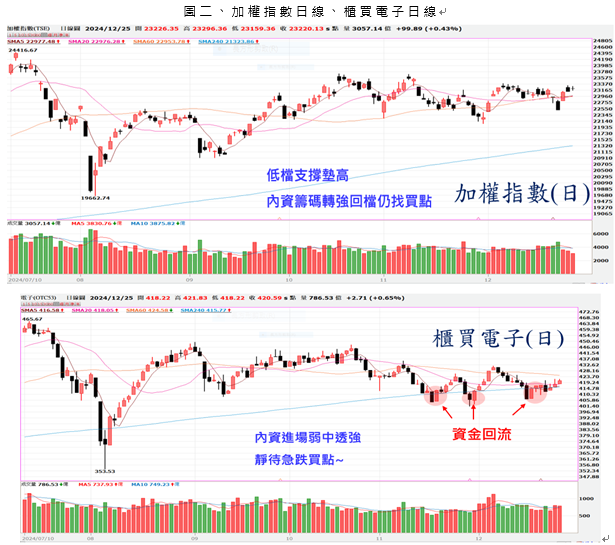

(1)加權指數

<短線>在台積電與金融股反彈帶動之下收復上週跌幅,台股經歷11月外資大賣相對抗跌走勢過後12月如期呈現強勢格局,由於11月下旬櫃買市場已出現內資回流跡象,中小型個股籌碼轉強,代表行情出現整理近尾聲意味。以美元指數角度觀察,若美元跌回11月高點108之下則短線有漲勢暫歇意味,亞股市場熱度不至於退燒,元月份較大變數為那斯達克正乖離過大+費半破年線風險未除,但行情回檔應仍尋求買點(台股內資籌碼已回流)。12月最後4個交易日仍為個股表現時間,投資人可把握個股作多時機。主流族群方面,電子股仍以台積電供應鏈、矽光子、散熱…等題材產業能見度較高,資安、機器人族群亦為長線多方標的但短線漲多後應留意操作節奏,工業電腦族群有後發先至跡象;傳產權值股如:金融股、航運…等族群整理姿態仍強,長線趨勢偏多不變回檔仍尋求買點。

(2)櫃買電子

11月中旬過後三度測試年線支撐,以籌碼角度觀察年線附近已陸續觀察資金回流跡象,故櫃買電子技術面雖較弱勢但籌碼逐漸調整當中,為弱中透強格局。上週一至今盤勢皆位於年線附近震盪代表短線多空力道拉扯,下跌7天後反彈7天代表多空平分秋色,耶誕節過後指數波動將加劇惟年線之下內資已回流且應已逐漸接近高檔大區間整理下緣支撐,技術面弱勢格局操作心態反應樂觀,市場情緒越恐慌反而將形成一次主流股低接買點。故本週趁反彈投資人可將漲多題材股順勢調節並調整操作節奏,靜待下一波回檔修正買點。

<籌碼面>

集中市場經歷11月份外資大賣2700億元利空測試過後,12月在美元漲勢趨緩與耶誕長假效應之下外資再度大幅提款機率已不大,加上美股12月份走勢不致太差,12月在外資賣壓減緩情況之下有利於加權指數跌深反彈。至於內資則明顯持續對於台積電與金融、航運族群當中權值股表現出積極護盤心態,加上投信高股息ETF買盤源源不絕,屢屢成為台股急跌走勢當中逢低承接最大買盤來源之一,並提供指數下檔支撐。

- 買股票

- 線上開戶

- 康和證券

- 美股

- 台股

- FOMC

- 道瓊指數

- 雙周刊