【美國CPI通膨數據出爐】5月物價漲幅低於預期,降息預期再升溫?

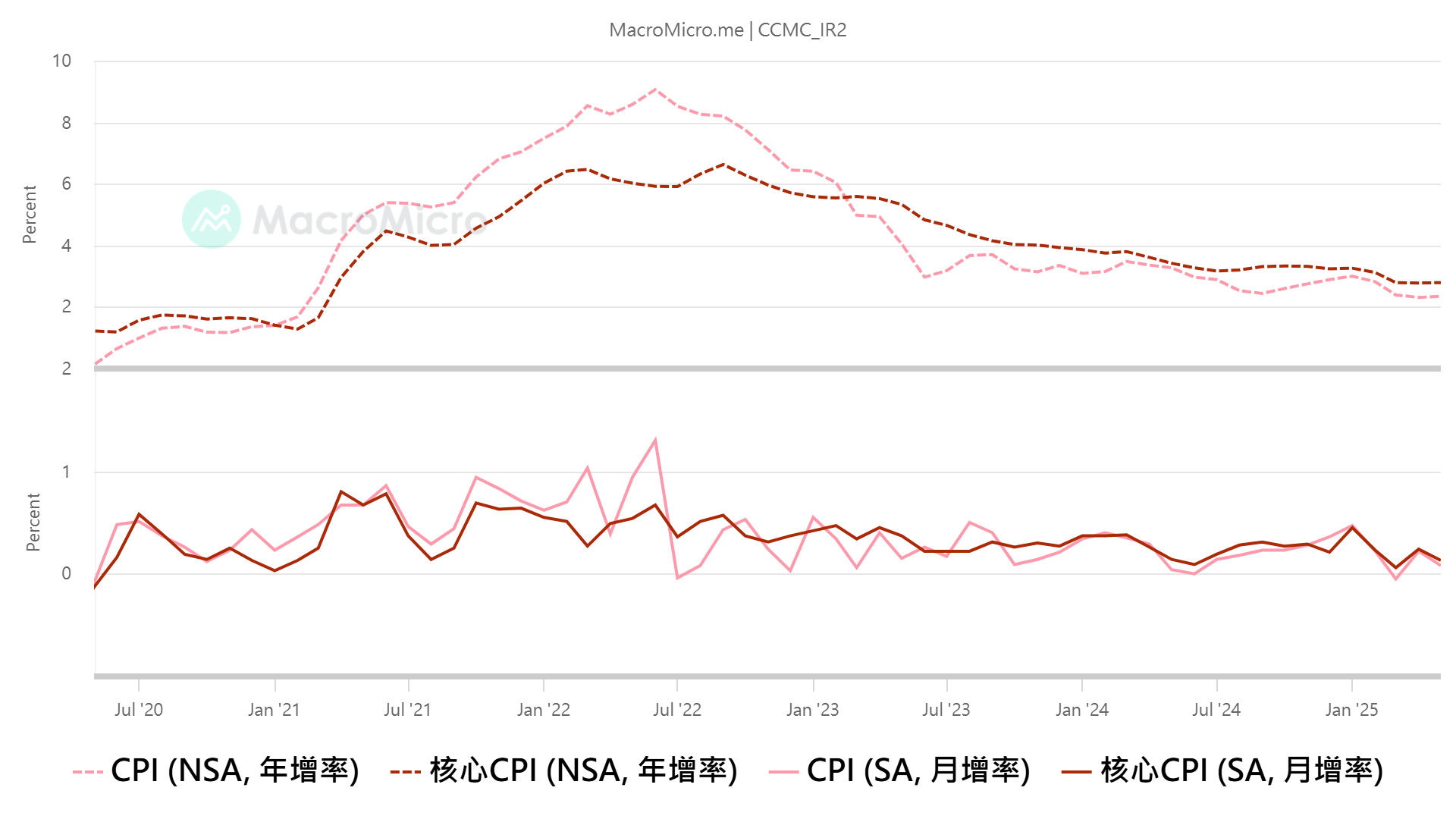

美國勞動統計局於 6 月 11 日公布 5 月 CPI 數據,年增率升至 2.4%、月增率為 0.1%,核心 CPI 年增率則持平於 2.8%。整體通膨數據低於市場預期,顯示短期內物價壓力尚未顯著升溫,市場對聯準會 9 月啟動降息的預期因而進一步升高。

美國勞動統計局於 6 月 11 日公布 5 月份消費者物價指數(CPI)報告,年增率升至 2.4%,月增率僅 0.1%;核心 CPI 年增率則維持在 2.8%。整體數據全面低於市場預期,反映短期通膨尚未明顯升溫,市場對 9 月聯準會降息的預期亦有所提升。

📉 美國 5 月 CPI 數據一覽|通膨仍低於預期

根據美國勞動統計局(BLS)發布的數據:

CPI 年增率: 2.4%(預期 2.5%,前值 2.3%)

CPI 月增率: 0.1%(預期與前值皆為 0.2%)

核心 CPI 年增率: 2.8%(持平,預期 2.9%)

核心 CPI 月增率: 0.1%(低於預期 0.3%,前值 0.2%)

圖一、美國CPI、核心CPI之年增率(上)及月增率(下)

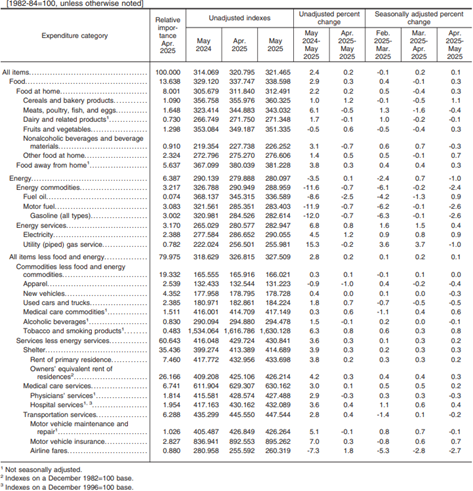

🛒 物價細項觀察:食品、能源與住宅支出走勢各異

食品價格:年增 2.9%、月增 0.3%,由穀物和烘焙製品推升,蛋價則明顯下滑(-2.7%)。

能源價格:年減 3.5%、月減 1.0%,其中汽油月減 2.6%。

住宅成本:年增 3.9%、月增 0.3%,仍是整體 CPI 上漲的主要來源。

其他項目如醫療照護(+0.3%)、家電(+4.3%)、玩具(+1.3%)出現上漲;而航空票價(-2.7%)、新車(-0.3%)、服飾(-0.4%)呈現下滑。

表一、指數細項變動;資料來源:美國勞動統計局 (BLS)

💡 CPI數據低於預期,但通膨風險仍未解除

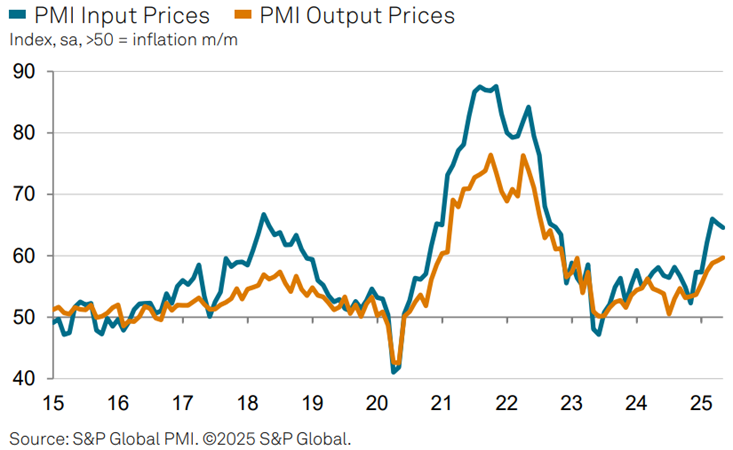

本次CPI數據受惠於油價疲弱與關稅效應延遲顯現,但從其他產業調查來看,企業成本轉嫁行為已逐漸浮現:

S&P PMI 指數: 產出價格連續上升,創 2022 年以來新高

ISM 調查: 服務業與製造業價格指數持續高檔

紐約聯準銀行調查: 約 75% 企業將新增成本轉嫁至消費端

NFIB 小型企業調查: 有 31% 中小企業預計未來三個月將調漲價格

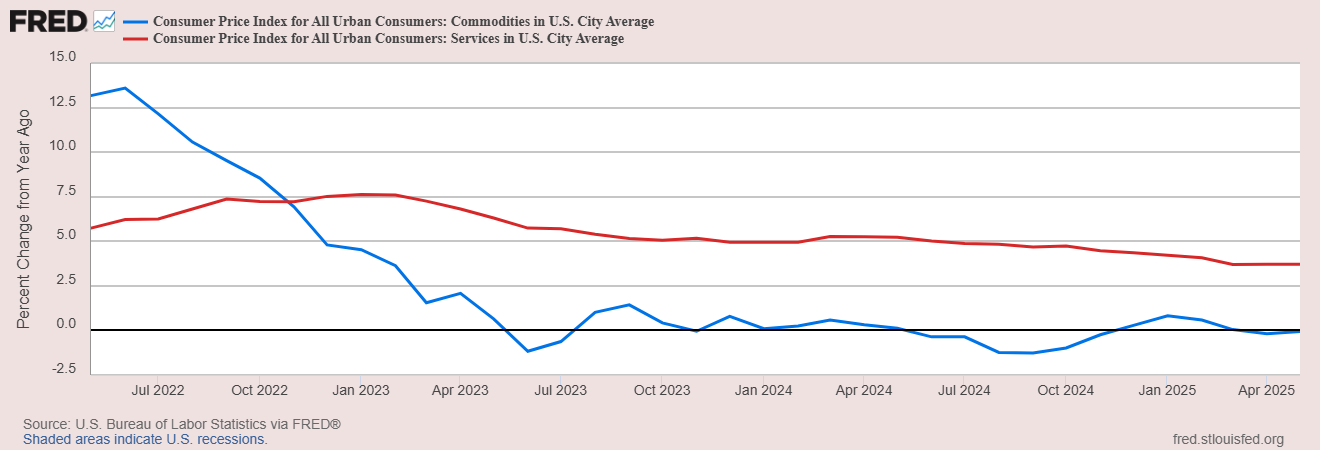

圖二、商品、服務通膨年增率。資料來源:聯準會經濟資料庫 (FRED)

圖三、S&P Global美國製造業PMI投入及產出價格指數。資料來源:S&P Global,康和投顧整理

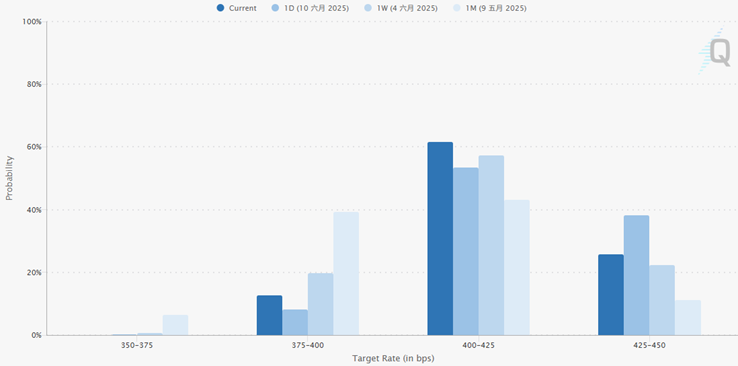

圖四、9月目標利率機率分布。資料來源:CME FedWatch

📈 投資建議與風險提醒

雖然短期通膨趨勢平穩,但中長期來看,關稅、企業成本轉嫁與供應鏈調整風險仍不容忽視。市場雖預期 9 月可能迎來降息,但仍建議投資人:

密切關注國際油價走勢

留意 美中關稅政策進展

謹慎面對利率政策轉折與通膨預期差

【評等說明】

1) 買進/Buy:我們對該評價個股未來展望正向,並預估於未來12個月投資期間,潛在上漲空間大於15%

2) 逢低買進:我們對於該評價個股未來展望正向,並預估未來12個月投資期間潛在上漲空間介於5~15%

3) 中性/Neutral:我們對該評價個股未來展望持平,並預估於未來12個月投資期間,潛在上漲空間小於5%

4) 未評等/Not Rated:至目前我們沒有足夠基本資料判斷該公司評等;或此期間康和與該公司有特定交易,基於規範或康和政策,限制予該公司評等

【免責聲明】

本文章所載內容係依據康和投顧認可之資料來源,內容已盡力求正確與完整,惟仍可能受限於資料時效性、市場變動及第三方資訊來源之限制。本公司不對內容之正確性、完整性或即時性作出任何保證。本文章之所有內容,僅作為一般投資知識與市場資訊參考使用,並非針對特定個人或投資人提供之投資建議。任何涉及個股、產業、指數、金融商品之提及,均不構成對該等投資標的之推薦、勸誘、邀約或保證。投資市場具一定風險,歷史資料與模擬數據僅供參考,過往績效不代表未來結果。投資人應審慎評估本身風險承擔能力,並視自身財務狀況與投資目標獨立判斷。若未來因市場條件改變、資料更新或政策調整,本公司不保證將另行公告或修正。如資料中有任何錯漏、延誤、疏忽或技術傳輸問題,本公司及其關係企業、董事、受僱人均不負法律責任。本文章內容未經本公司正式書面同意,不得擅自複製、引用、轉載或轉寄。

- 景氣對策信號

- 全球總經

- 美國CPI

- 通貨膨脹

- 聯準會

- 降息