【總經速報】台灣3月外銷訂單

3月外銷訂單符合預期,留意後續關稅政策發展

結論與建議

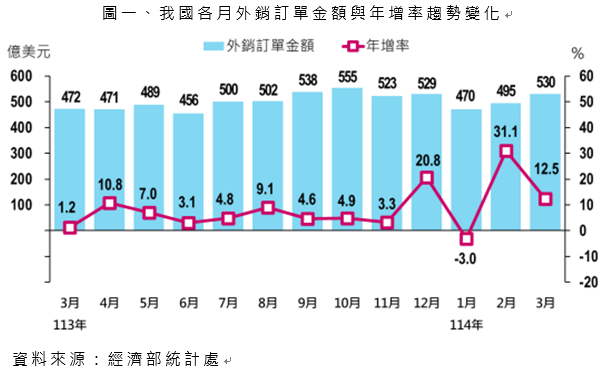

經濟部22日公布台灣3月外銷訂單為530.4億美元,年增58.8億美元或12.5%。觀察訂單來源,3月以來自美國之訂單成長幅度最大,其次為東協及日本,而來自中國及歐盟的接單則有衰退。按貨品別觀察,資通信及電子產品持續受惠於AI、HPC、雲端等商機帶動,表現淡季不淡;部分傳統貨品則受到海外同業低價搶市,客戶採購保守觀望而表現疲弱。經濟部指出,3月份接單受關稅影響互有增減,目前尚難量化關稅政策的實際影響。整體而言,台灣3月份接單狀況符合預期,但隨關稅政策不確定性仍高、美國需求轉弱,加上去年基期墊高,未來台灣景氣表現將面臨一定壓力。

重點摘要

3月外銷訂單年增12.5%,符合預期

經濟部22日公布台灣3月外銷訂單統計,3月外銷訂單金額為530.4億美元,月增35.9億美元或7.3%,年增58.8億美元或12.5%。第1季外銷訂單1,494.7億美元,季減111.8億美元或7.0%,年增161.5億美元或12.1%。3月及1Q25表現雙雙符合上月經濟部統計處預期,主要受惠於AI、HPC及雲端產業等商機仍熱絡,惟部分產品受到海外同業低價搶市,客戶採購保守觀望,抵銷部分增幅。

動向指數方面,按家數計算之動向指數為42.2;按接單金額計算之動向指數則為47.4,預期4月份整體外銷訂單金額將較3月份減少。統計處預期4月外銷訂單金額落在500億至520億美元之間,年增6.2% 至10.4%。

傳統貨品需求偏弱,多呈年減

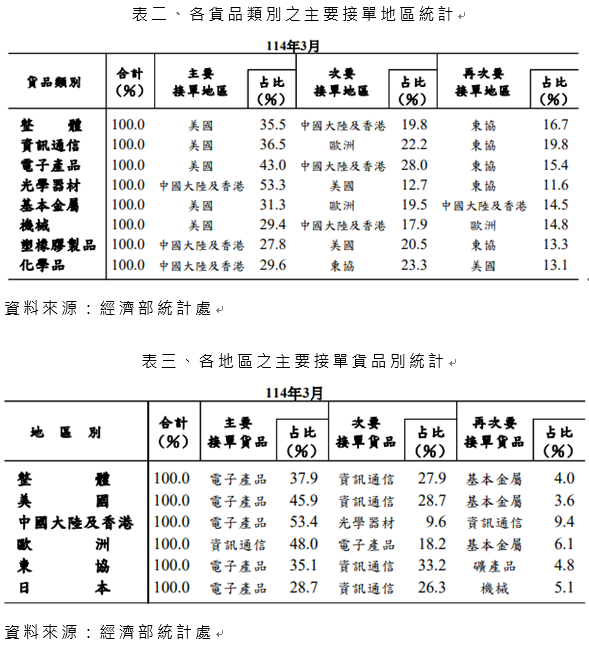

按貨品別觀察,資通信產品及電子產品仍受惠於AI、HPC、雲端等商機所帶動,電子產品訂單年增21.8%,與1-2月合計年增率持平;資訊通信產品則再加上顯示卡新品效應,帶動訂單增加,年增11.4%,優於1-2月合計年增的6.1%。光學器材因半導體產業用光學檢測及量測設備訂單續增,加上面板及光學鏡頭接單成長,年增10.4%,同樣優於1-2月合計年增的7.7%。傳統貨品則多呈年減,基本金屬因全球鋼鐵市場需求偏弱而年減3.8%,惟較1-2月合計年減10.7%有所收斂;塑橡膠製品及化學品則因海外同業低價競爭、客戶下單保守、國際油價走跌,致接單減少,分別年減6.1%、8.7%;惟機械產品接單因自動化設備及部分工具機訂單成長而年增2.3%。

來自美國、東協及日本之接單成長,中國及歐盟則有衰退

觀察訂單來源,3月以來自美國之訂單年增率成長30.7% 最多 (電子產品增51.9%較多),其次為東協成長26.3% (電子產品增51.7%較多)、日本成長21.9% (其他產品如遊戲機等成長105.2%);中國及香港、歐洲則較去年減少5.3%、8.3%。訂單金額仍以美國188.5億美元最多,其次為中國及香港的105.3億美元,東協、歐洲、日本分別為88.3、68.5、27.6億美元。

台灣景氣尚穩,惟將面臨關稅變數及高基期壓力

受到美國對等關稅政策衝擊,全球貿易緊張情勢升溫,IMF在22日發布的2025世界經濟展望 (World Economic Outlook) 報告中,下修今年全球貿易成長預測1.5個百分點至1.7%,經濟成長則調降0.5個百分點至2.8%。

本次發布的外銷訂單接單金額尚未反映川普4月宣布對等關稅之影響,經濟部表示,有少數廠商出現客戶提前拉貨情形,但也有觀望、下單保守的情況,整體接單狀況互有增減,目前仍無法量化關稅政策對訂單之實際影響。就接單結構來看,電子產業持續受惠於AI、HPC與雲端應用所帶動,表現淡季不淡,傳產則仍面臨全球產能過剩或同業低價競爭等不利因素干擾,表現相對疲弱,在關稅政策影響之下,後續復甦力道有待觀察。

觀察台灣近期經濟數據,台灣的景氣仍維持溫和成長,儘管全球經濟成長預測普遍下修,IMF對於台灣今年的經濟成長率卻逆勢上修0.2個百分點達2.9%。國發會認為,主因台灣具備AI與半導體競爭優勢,且台商全球布局具有韌性,支撐經濟成長動能。

美國為台灣主要貿易夥伴,3月在台灣外銷訂單接單占比約36%,隨著美國經濟逐步顯露降溫跡象、川普祭出的關稅保護政策仍存變數,台灣的接單動能將受牽動,加上隨時序進入第二季,去年同期基期較高,對成長表現也將構成壓力。在外部環境不穩定與高基期的雙重影響下,未來外銷訂單表現仍面臨一定挑戰。

【免責聲明】

本文章所載內容係依據康和投顧認可之資料來源,內容已盡力求正確與完整,惟仍可能受限於資料時效性、市場變動及第三方資訊來源之限制。本公司不對內容之正確性、完整性或即時性作出任何保證。本文章之所有內容,僅作為一般投資知識與市場資訊參考使用,並非針對特定個人或投資人提供之投資建議。任何涉及個股、產業、指數、金融商品之提及,均不構成對該等投資標的之推薦、勸誘、邀約或保證。投資市場具一定風險,歷史資料與模擬數據僅供參考,過往績效不代表未來結果。投資人應審慎評估本身風險承擔能力,並視自身財務狀況與投資目標獨立判斷。若未來因市場條件改變、資料更新或政策調整,本公司不保證將另行公告或修正。如資料中有任何錯漏、延誤、疏忽或技術傳輸問題,本公司及其關係企業、董事、受僱人均不負法律責任。本文章內容未經本公司正式書面同意,不得擅自複製、引用、轉載或轉寄。

- 買股票

- 證券開戶

- 線上開戶

- 美股

- 全球總經