【美國CPI最新數據】2025年9月低於預期,核心通膨降至3個月低點

美國9月核心CPI年增率降至3.0%,低於預期,強化市場對於聯準會將在年內再降息2碼的信心。

💡美國勞動統計局於10月24日公布9月通膨數據 :

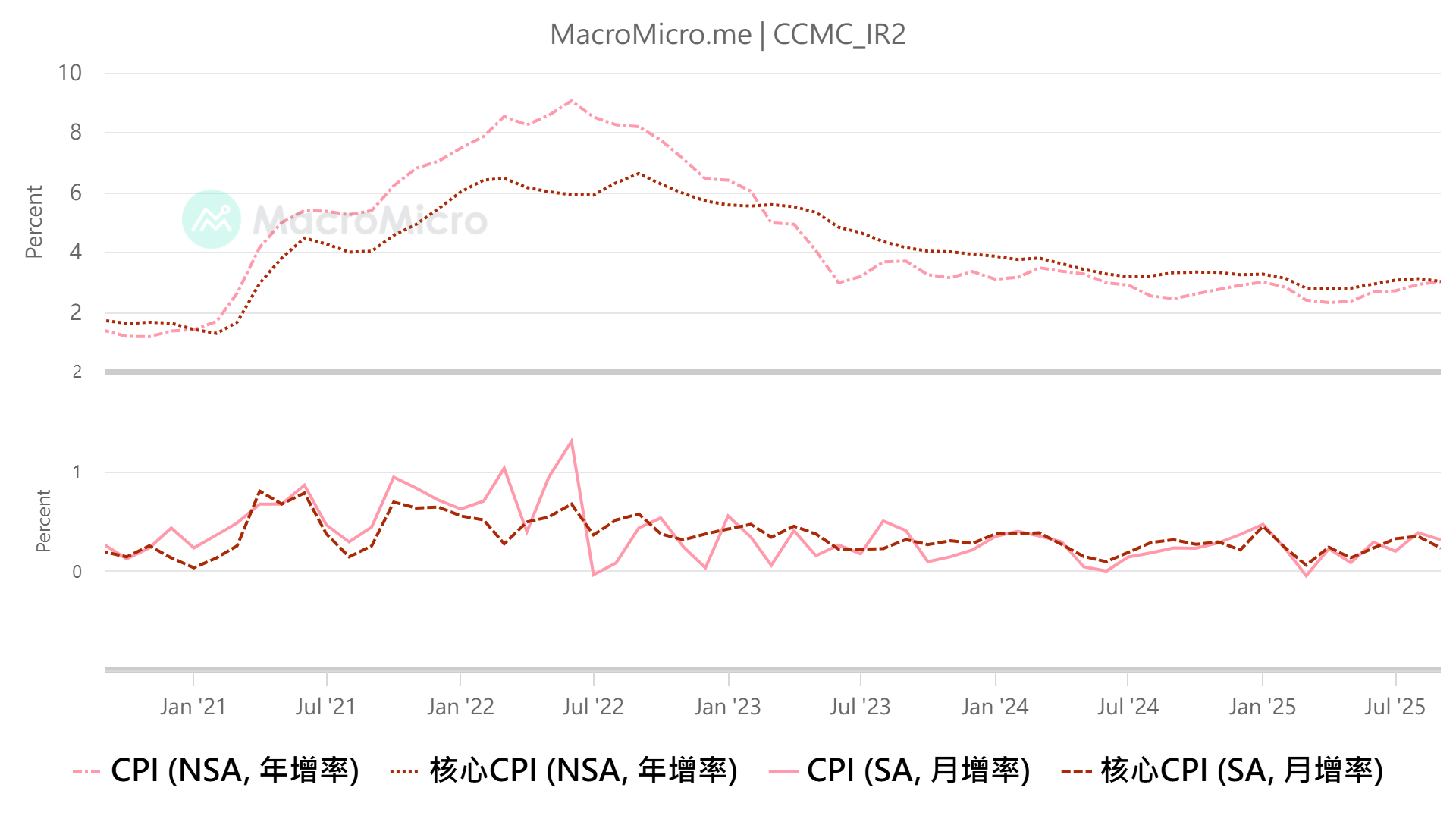

- CPI年增率: 升至3.0%,低於預期的3.1%,但高於前值的2.9% 。

- CPI月增率: 降至0.3%,低於預期及前值的0.4% 。

- 核心CPI年增率: 同步降至3.0%,低於預期及前值的3.1% ,為3個月低點 。

- 核心CPI月增率: 降至0.2%,低於預期及前值的0.3% 。

圖一、美國CPI、核心CPI之年增率(上)及月增率(下)。資料來源:MacroMicro,康和投顧整理

📌 細項變動分析

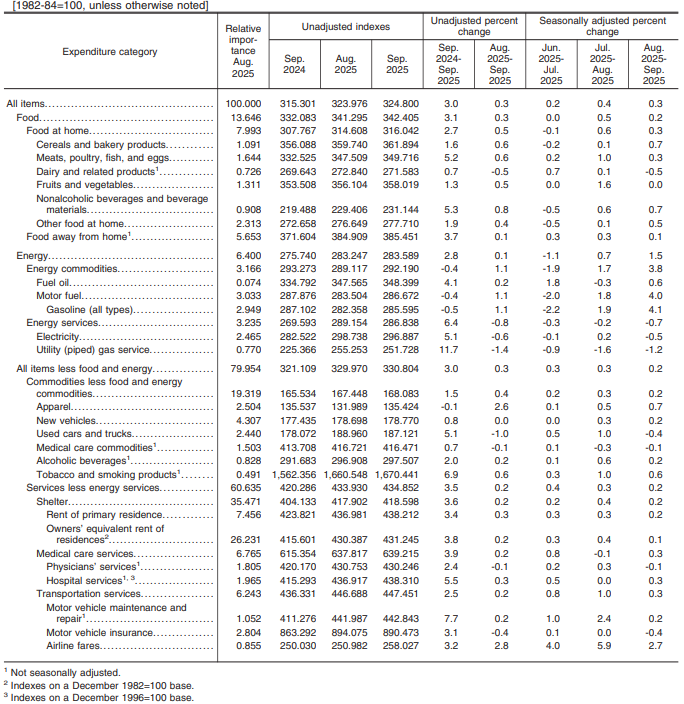

- 能源是最大推動因素:通膨主要來自能源價格上漲,其中汽油月增4.1%,為本月整體CPI上漲的最大推動因素。

- 商品通膨維持上行:部分受關稅影響之貨品延續漲勢,整體商品通膨維持上行態勢。

- 住宅成本持續降溫:權重較大的住宅通膨持續放緩;其中「所有權人約當租金(OER)」月增0.1%,為2021年1月以來最小單月漲幅 。

- 服務壓力降溫:服務類通膨壓力降溫,已降至2021年底以來的相對低點。

- 關稅影響尚屬溫和:關稅衝擊並未明顯外溢至其他項目,對物價之影響並未有明顯失控。

表一、指數細項變動。資料來源:美國勞動統計局 (BLS)

📉 市場預期:年內再降息2碼

- 本次數據強化市場信心,FedWatch顯示,投資人預期FOMC將於10月及12月會議各再降息1碼 。

- 勞動市場若延續降溫,將有利增加聯準會進一步下調利率之空間 。

- 惟須留意,市場已大致充分定價降息兩碼之預期 ,數據公布當下美債殖利率下滑後迅速反彈 。

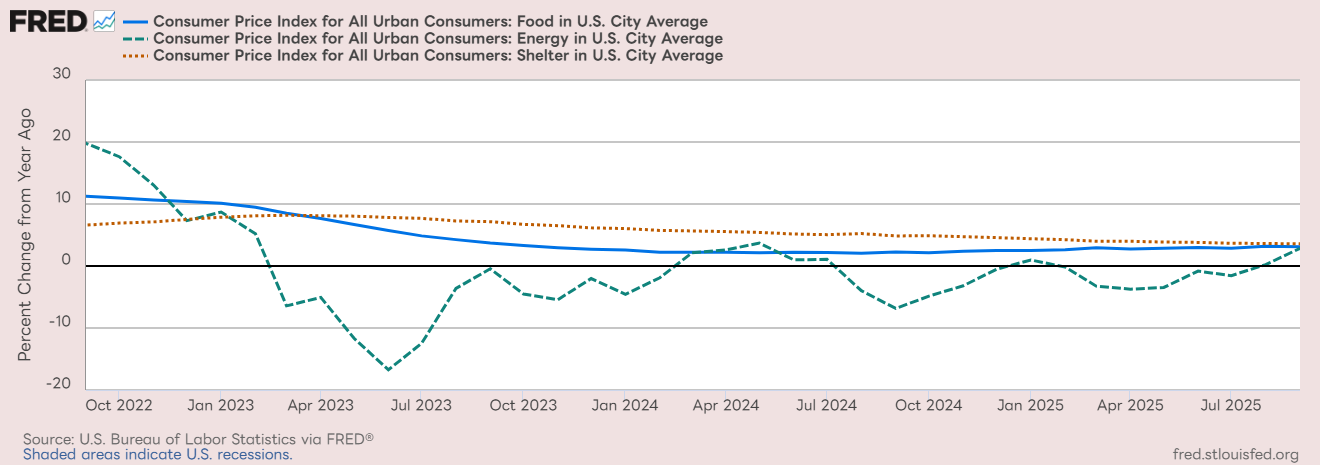

圖二、食品(藍)、能源(紅)、住宅(綠) 通膨年增率。資料來源:聯準會經濟資料庫 (FRED),康和投顧整理

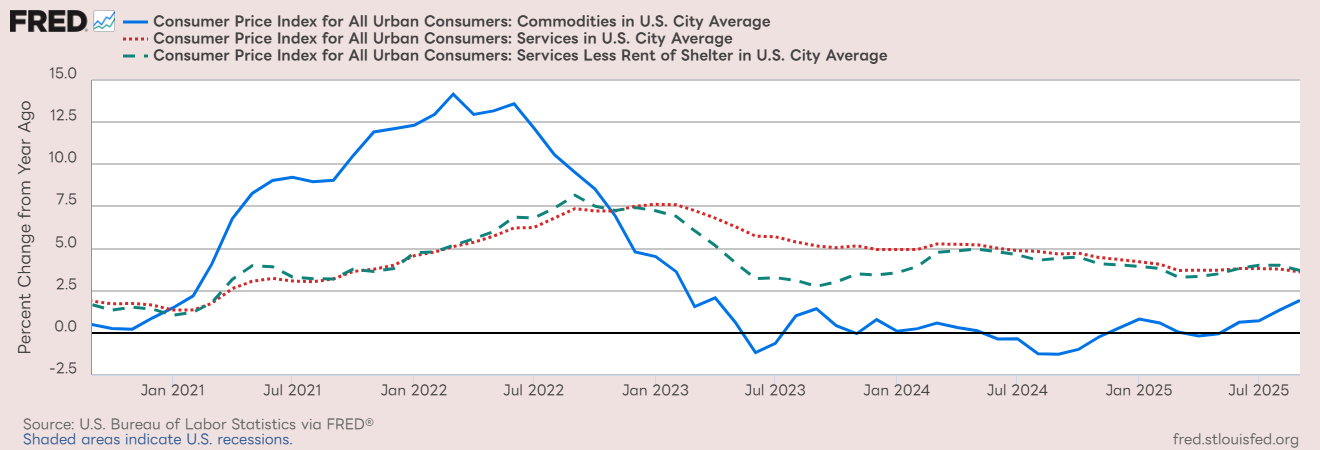

圖三、商品(藍)、服務(紅)、扣除租金後核心服務(綠) 通膨年增率。資料來源:聯準會經濟資料庫 (FRED),康和投顧整理

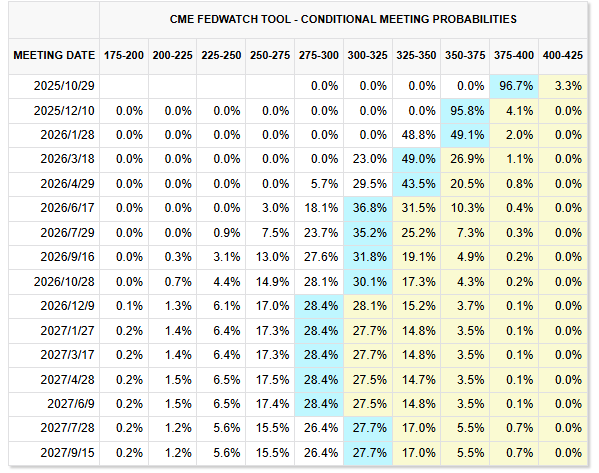

表二、目標利率機率分布。資料來源:CME FedWatch

🔚 結論:投資人應注意三件事

雖通膨數據尚屬溫和,但風險資產價格或已充分定價,投資人應保持風險意識,並注意以下幾點:

- 留意短線市場震盪:密切關注本週企業財報發布以及地緣政治變化可能帶來之短線震盪。

- 持續追蹤勞動市場:勞動市場是否延續降溫,將是聯準會進一步下調利率空間的關鍵。

- 警惕降息定價風險:市場已大致定價年內降息2碼預期,殖利率反彈趨勢需警惕。

在高利率與降息預期充分定價的環境下,建議投資人持續觀察勞動市場是否降溫,並審慎調整投資組合配置,以應對短線波動與風險。

【免責聲明】

本文章所載內容係依據康和投顧認可之資料來源,內容已盡力求正確與完整,惟仍可能受限於資料時效性、市場變動及第三方資訊來源之限制。本公司不對內容之正確性、完整性或即時性作出任何保證。本文章之所有內容,僅作為一般投資知識與市場資訊參考使用,並非針對特定個人或投資人提供之投資建議。任何涉及個股、產業、指數、金融商品之提及,均不構成對該等投資標的之推薦、勸誘、邀約或保證。投資市場具一定風險,歷史資料與模擬數據僅供參考,過往績效不代表未來結果。投資人應審慎評估本身風險承擔能力,並視自身財務狀況與投資目標獨立判斷。若未來因市場條件改變、資料更新或政策調整,本公司不保證將另行公告或修正。如資料中有任何錯漏、延誤、疏忽或技術傳輸問題,本公司及其關係企業、董事、受僱人均不負法律責任。本文章內容未經本公司正式書面同意,不得擅自複製、引用、轉載或轉寄

- 美國CPI

- 通貨膨脹

- 聯準會

- 降息

- 關稅

- 服務業景氣

- 就業市場